6月に市役所から国民健康保険税と介護保険料の通知書が届きました。

65歳になった私の国民健康保険税と介護保険料の合計(社会保険料)は約20万円です。

今年は約20万円ですが、来年66歳以降の社会保険料はどうなるのでしょうか。

心配なので、我が家(夫婦二人)の今後5年先までの社会保険料と年金の手取りを計算してみました。

結果、今後、我が家の社会保険料は30万円近くになり、

年金の手取りは、年金収入の90%前後になることがわかりました。

この手取りで、我が家の家計収支は赤字のまま、それとも黒字になる?

結果は?この記事の後半をご覧下さい。

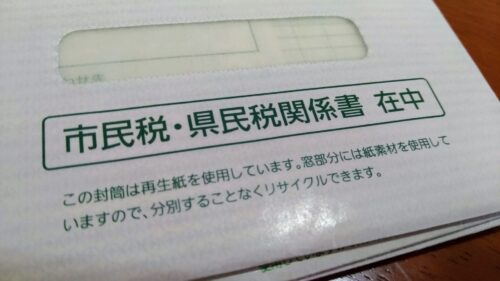

市役所から届いた国民健康保険税と介護保険料の通知書

2021年6月20日に、市役所から私に届いた国民健康保険税 納入通知書(写真左、黄色の封筒)と介護保険料納入通知書(写真右、ピンク色の封筒)です。

私は、今年2021年3月に65歳になりましたので、3月から介護保険料を支払うことになりました。

64歳までは国民健康保険税の介護保険分として払っていましたが、これが独立して介護保険料として金額が何倍にも増額されて払うことになります。

65歳から介護保険を利用できるようになったのだから、保険料を多く負担しなさいということですね。

⇒ 介護保険については、厚生労働省の『介護保険制度の概要』を見て下さい。

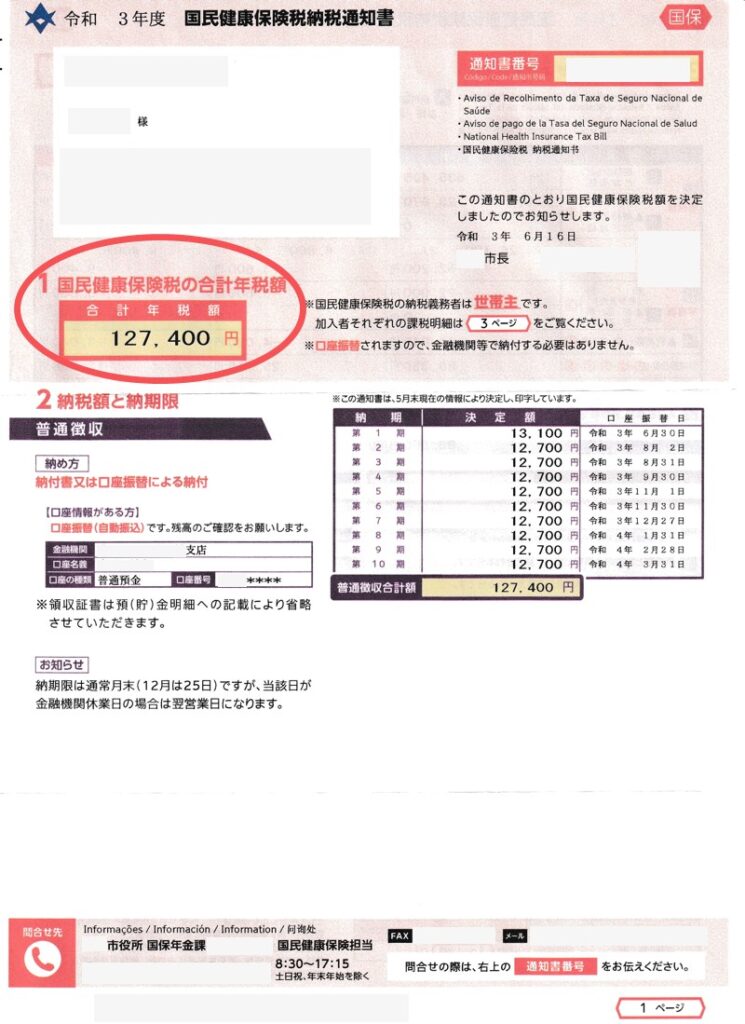

今年度の支払い金額は、国民健康保険税が127,400円、介護保険料が78,320円(=3月5,720円+4月以降72,600円)です。

合計すると年額205,720円となります。月平均 17,143円の負担です。

今回の保険料は、昨年の少ない部分年金に対するものです。

来年以降の保険料は、満額年金に対するものとなり、かなり高くなると予想されます。

そこで、実際どのぐらいの保険料になるか知っておきたいと思いました。

国民健康保険税と介護保険料の計算方法は、住んでいる市のホームページを見るとわかります。

早速、我が家がある市のホームページを見て、来年2022年以降の保険料を計算したいと思います。

我が家の今後5年先までの国民健康保険税と介護保険料はいくら?

我が家の来年2022年から2026年までの国民健康保険税と介護保険料を市役所のホームページの計算方法によって計算しました。

計算には、今後5年間の夫婦の年金の収入額が必要になります。これは日本年金機構のねんきんネットのホームページを見るとわかります。

⇒ ねんきんネット『年金見込額試算』、または年金定期便のはがき。

1 2026年までの国民健康保険税と介護保険料の計算結果

2019年から2021年までは実際に支払った金額、2022年から2026年までは予想支払い額。

| 年 | 夫年齢 | 妻年齢 | 国民健康保険税 | 介護保険料 | 合計 |

| 2019 | 63 | 60 | 35,500円 | 0円 | 35,500円 |

| 2020 | 64 | 61 | 77,200円 | 0円 | 77,200円 |

| 2021 | 65 | 62 | 127,400円 | 78,320円 | 205,720円 |

| 2022 | 66 | 63 | 190,500円 | 82,500円 | 273,000円 |

| 2023 | 67 | 64 | 202,500円 | 82,500円 | 285,000円 |

| 2024 | 68 | 65 | 132,800円 | 138,600円 | 271,400円 |

| 2025 | 69 | 66 | 132,800円 | 138,600円 | 271,400円 |

| 2026 | 70 | 67 | 132,800円 | 138,600円 | 271,400円 |

来年2022年以降の国民健康保険税と介護保険料の合計は27万円〜29万円となりました。

なお、来年2022年以降の保険料は、今年2021年の保険料の計算方法が今後変わらないものと計算しています。

国民健康保険税と介護保険料の計算は、次の2021年の計算表を作成し、2022年〜2026年までの年金収入を変えることにより計算しました。

1 国民健康保険税の計算方法

夫婦二人分の国民健康保険税は、前年の年金所得がわかれば、次の市役所のホームページの計算チャートにより計算できます。

⇒ こちらの計算ツールを使うと全国の市町村の国民健康保険税を3分ぐらいで計算できます。

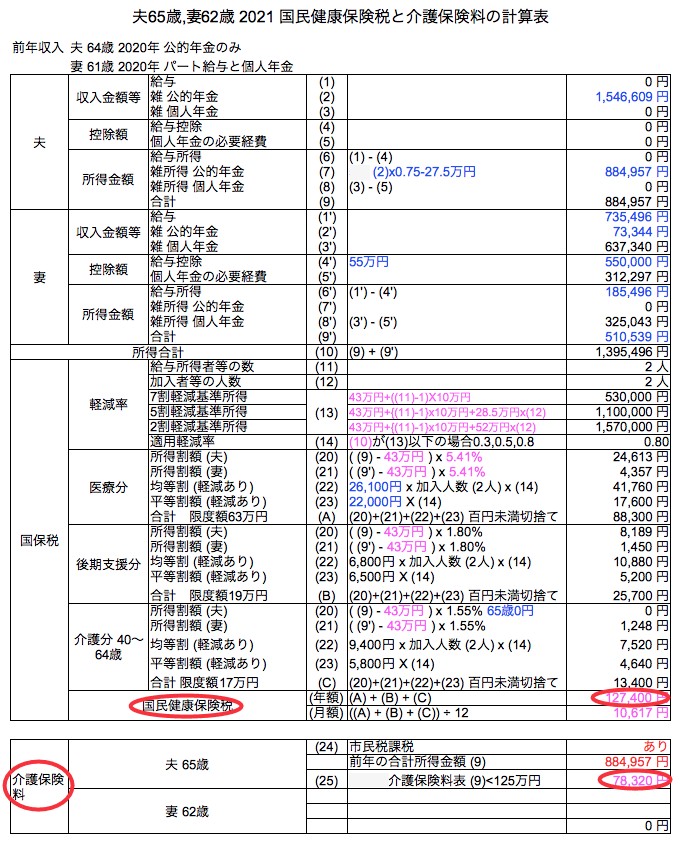

私は、これを基に我が家の計算表を作りました。国民健康保険税は、所得が少ないと均等割・平等割に対して70%・50%・20%軽減されます。

2021年の夫婦二人の国民健康保険税は、前年の所得が少ないため20%軽減されました。

65歳からは、国民健康保険税の介護保険分がなくなり、別途、介護保険料として支払います。

2 介護保険料の計算方法

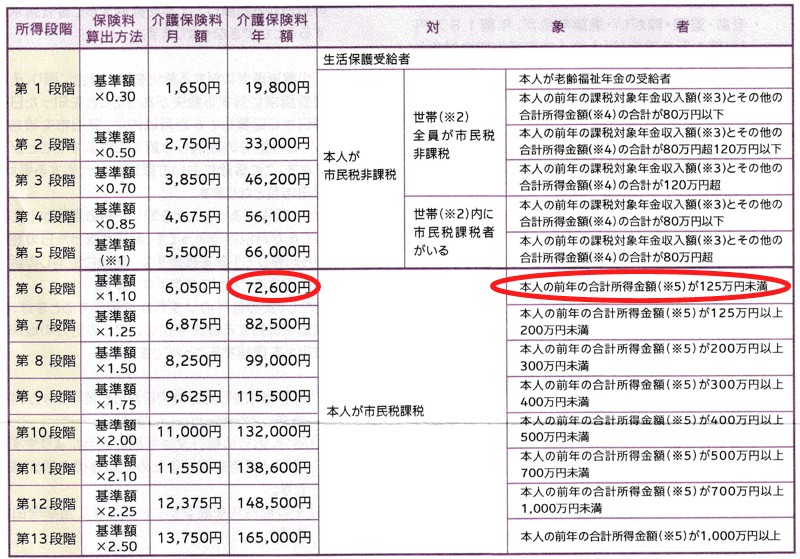

介護保険料は、前年の年金所得がわかれば、次の市役所のホームページの表からわかります。

⇒ お住まいの市町村の介護保険料表は、ネットで『市町村名 介護保険料』と検索して下さい。

⇒ 介護保険料表のどの段階になるかは、こちらの計算ツールで年金所得を計算しておきます。

私の前年の年金所得が125万円以下でしたので、2021年4月分以降の介護保険料は72,600円です。なお、私は3月に65歳になりましたので、3月分の介護保険料 5,720円が追加されます。合計すると78,320円です。

2022年から2026年までの介護保険料は、この表で年金所得を変えることで決まります。2022年から2023年は82,500円、2024年から2026年は138,600円になります。

今後、社会保険料(国民健康保税と介護保険料)は毎年上がっていきますので、実際はもっと社会保険料の負担は多くなり、我が家の場合、30万円は覚悟しておく必要があります。

⇒ 私の初めての介護保険料の支払いについては、こちらの記事『65歳になったら早速、介護保険料の支払い通知が届いた!年金から天引きじゃないの?』見て下さい。

我が家の今後5年先までの年金手取りはどのくらい?

社会保険料が計算できましたので、さらに、所得税と住民税を計算すれば、年金の手取りがどうなるかわかります。

⇒ こちらの計算ツールを使うと所得税と住民税を3分ぐらいで計算できます。

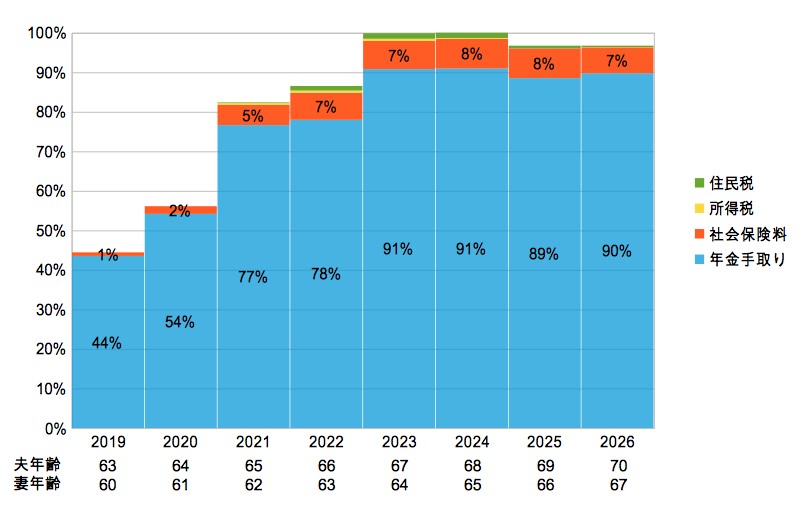

我が家の年金手取りグラフ

次のグラフは、私が70歳までの我が家の年金手取りです。65歳まで実績、66歳から70歳は予想です。

私(夫)が67歳と68歳時、我が家の年金収入が一番多くなります。グラフの目盛りは、この時の年金収入金額を100%としています。

年金の手取り率は、

2019年 44%÷(44%+1%)=98%、2020年 54%÷(54%+2%)=96%

2021年 77%÷(77%+5%)=94%、2022年 78%÷(78%+7%)=92%

2023年 91%、2024年 91%

2025年 89%÷(89%+8%)=92%、2026年 90%÷(90%+7%)=93%

となります。

やはり、一番年金収入が多い2023年と2024年の時に、年金の手取り率が91%と一番低くなります。

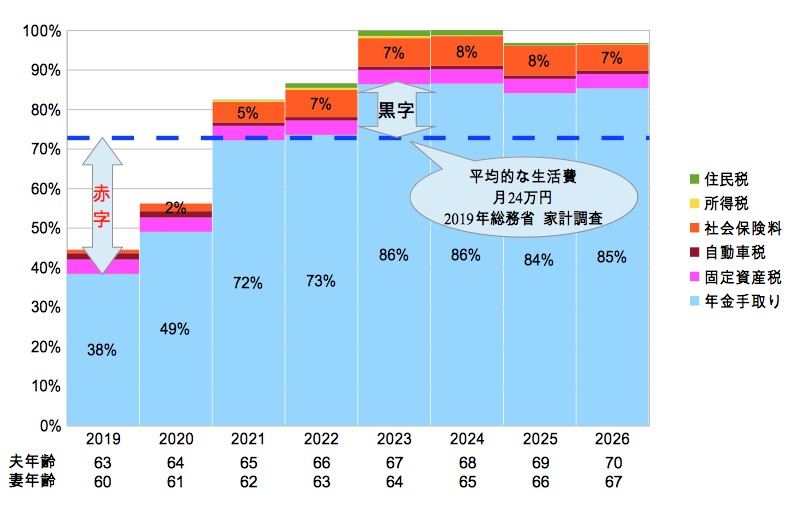

我が家の年金手取りグラフ (固定資産税と自動車税も含める場合)

固定資産税や自動車税の支払いも含めた場合、年金の手取りは次のグラフのようになります。

このグラフに、次の日本の平均的な年金生活費 月24万円(注1)のラインを入れてみました。

結果、我が家は、私が67歳になる2023年以降は、月24万円で生活するなら黒字になりそうです。

黒字になる理由は、妻の個人年金 月5万円をもらっているためだと思います。

やはり、公的年金だけでは、足りませんね。

社会保険料の負担を減らすには?

年金収入が多い人ほど社会保険料の負担が大きくなり、年金の手取りが減ります。

社会保険料の負担を減らすには、公的年金収入を個人年金や確定拠出年金等により増やさないことです。公的年金が少ない場合は、年金収入を増やしても影響は少ないと思います。

私(夫)は、個人年金や確定拠出年金等を一時金でもらいましたので正解でした。もし、年金でもらっていたら、公的年金に個人年金がプラスされて年金収入の総額が増え、社会保険料の負担がかなり大きくなっていたと思います。

私(夫)が67歳時の我が家の社会保険料を試算したところ、次のように、個人年金を一時金ではなく年金として100万円もらった場合、社会保険料の負担が97,700円も増えてしまいます。さらに、所得税や住民税も増えるはずです。

| 公的年金のみ | 公的年金 プラス 個人年金100万円 | 差 | |

| A 国民健康保険税 (夫婦分) | 202,500円 | 267,200円 | 64,700円 |

| B 介護保険料 (夫67歳) | 82,500円 | 115,500円 | 33,000円 |

| C 介護保険料 (妻64歳) | 0円 | 0円 | 0円 |

| 社会保険料 A+B+C | 285,000円 | 382,700円 | 97,700円 |

なお、妻のお宝個人年金は、一時金ではなく60歳から70歳まで10年間の年金でもらうことにしました。理由は、一時金が年金でもらうより115万円も少ないからです。

⇒ 妻のお宝個人年金については、こちらの記事『お宝個人年金の受取り開始も、源泉徴収税が痛い!確定申告で全部戻るか試算してみた』をご覧ください。

妻の場合、公的年金が少ないので、個人年金(雑所得33万円)で所得を増やしても社会保険料や税金が年11.5万円も増えないと思っています。試算したところ、国民健康保険税のみ年に約2万円増える程度でした。

当時、予定利率5%という、掛け金の倍以上もらえた妻のお宝個人年金で我が家の年金収入が月5万円増えたのは本当にありがたいと思っています。

低金利の現在では、残念ですが個人年金は利率が低すぎてお得ではないようです。

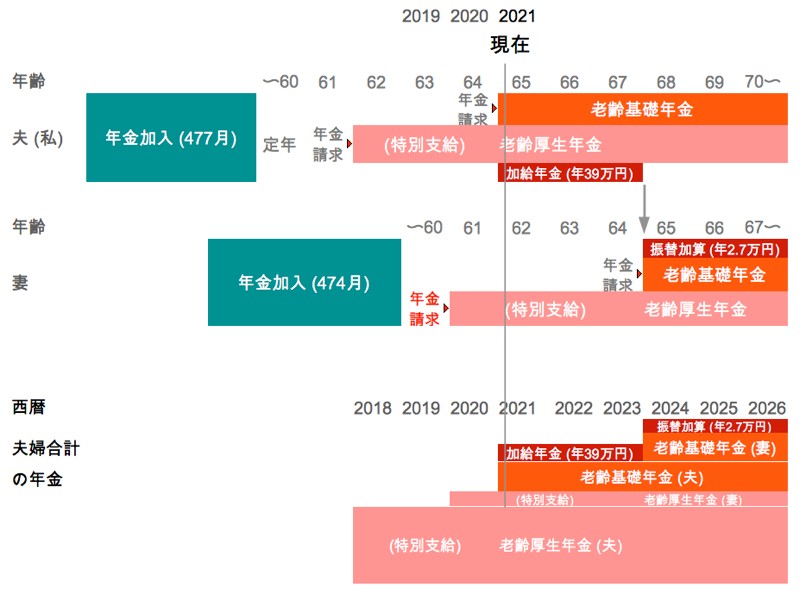

我が家の年金支給状況について

我が家の私(夫)と妻の年金の支給状況は次の図の通りです。

私(夫)は、60歳で定年後、61歳まで無年金、62歳〜64歳まで部分年金(特別支給の老齢厚生年金のみ)。

⇒ 私が特別支給の老齢厚生年金をもらうまでについては、『60歳定年退職後!3年待ってようやく特別支給の老齢厚生年金【報酬比例部分】受取開始も年金額はガックリ』を見て下さい。

65歳の今年2021年から、やっと満額年金(老齢厚生年金+老齢基礎年金+加給年金)がもらえるようになりました。

⇒ こちらの記事『年金請求は2回も必要!65歳からの年金請求はハガキのみ』もご覧ください!

64歳までは貯金を取り崩しながらの生活でした。ようやく、普通預金の残高が増えるかもしれません。

もっとかんたんに年金手取りを計算したい

我が家の年金手取りを計算した例を紹介しましたが、計算がややこしすぎると感じた方が多いと思います。

概略の年金手取りが分かれば良いと言う方に、『かんたん年金手取り計算シート』を作りました。

年金定期便があれば、かんたんに年金手取りが計算できます。

ご利用下さい。

⇒ 使い方は、こちらの記事『かんたん年金手取り計算シート!年金生活の家計収支が確認できます』を見て下さい。

まとめ

我が家の今後5年先までの国民健康保険税と介護保険料を計算しました。

結果、国民健康保険税と介護保険料の合計(社会保険料)は27万円〜29万円となりました。

今後、毎年、保険料は上がりますので、30万円は覚悟しないといけないですね。

毎年、年金から30万円(月平均2.5万円)も引かれるのは痛い。

こんなに、社会保険料を引かれて生活に影響ないのでしょうか。

心配なので、我が家の今後5年先までの年金手取りを計算しました。

結果、我が家は、2023年以降、月24万円で生活できるなら黒字になりそうです。

黒字になる理由は、妻のお宝個人年金 月5万円をもらっているためだと思います。

やはり、公的年金だけでは、足りませんね。