かんたん年金手取り計算シートを公開します。

我が家の5年先までの年金手取りを計算したのですが、

年金から引かれる社会保険料や税金の計算が面倒です。

そこで、かんたん年金手取り計算シートを作りました。

ねんきん定期便があれば計算できます。

年金をまだもらっていない方は、将来の年金生活の収支が予測できます。

年金をもらっている方は、現状の家計収支が確認できます。

かんたん年金手取り計算シート

こちらが、『かんたん年金手取り計算シート』です。

⇒ ダウンロードはかんたん年金手取り計算シートをクリックして下さい。

サンプルの数字が入っていますので、ご自身でリンクしている計算ツールで一度計算してみて下さい。

計算ツールの使い方がわかりましたら、サンプルの数字をご自身の数字に置き換えるだけで、年金の手取りがわかります。

かんたん年金手取り計算シートの使い方

サンプルの数字で説明します。

(1) 年金収入

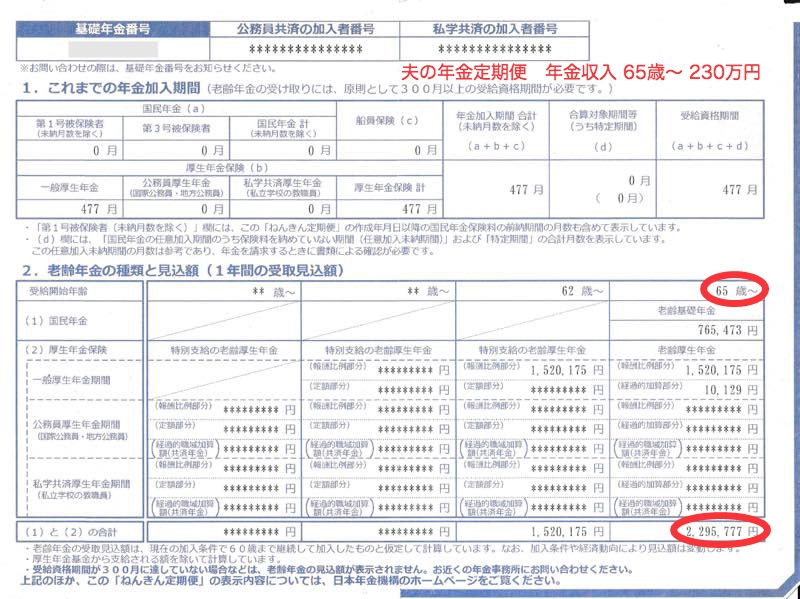

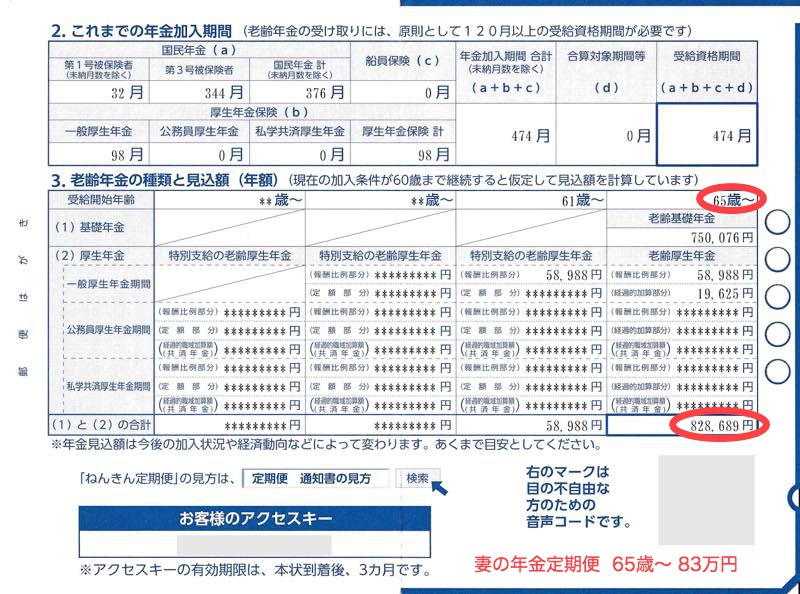

計算シートの(1)年金収入の行の夫と妻の欄に、年金定期便を見て年金収入額を入力します。

サンプルでは、夫が230万円、妻が83万円です。年金定期便の見る箇所はこちらです。

|

夫の年金定期便 65歳〜 230万円  |

妻の年金定期便 65歳〜 83万円  |

計算シートの(1)年金収入の夫婦欄は自動計算されて313万円となります。

(2) 所得

計算シートの(2)所得の行の夫と妻の欄に、計算ツールで計算した所得額を入力します。

計算ツール『公的年金等の控除額等、雑所得の計算ページ』のリンクをクリックして下さい。

または、『公的年金等の雑所得の自動計算ツール』のページを使用して下さい。

『公的年金等の控除額等、雑所得の計算ページ』が表示されます。

1 夫の所得

年齢の欄で、『◯65歳以上』にチェックを入れます。

公的年金等の収入の欄で、1800000を削除して、『2300000』と入力します。

最後に、『計算』ボタンをクリックします。

結果がボタンの下に次のように表示されます。

公的年金等の収入 2,300,000 円

控除額 1,100,000 円

公的年金等に係る雑所得 1,200,000 円

これで、夫(65歳〜)の年金の所得は、120万円だとわかります。

⇒ 動画もご覧下さい。

2 妻の所得

この120万円を計算シートの(2)所得の夫の欄に入力します。

同様に、妻(65歳〜)の年金収入80万円を入力すると、所得は0円だとわかります。

この0円を計算シートの(2)所得の妻の欄に入力します。

⇒ 動画もご覧下さい。

(3) 国民健康保険料

計算シートの(3)国民健康保険料の夫婦の欄に、計算ツールで計算した国民健康保険料を入力します。

計算ツール『国民健康保険料シミュレーション』のリンクをクリックして下さい。

『国民健康保険料シミュレーション』のページが表示されます。

世帯の加入者数の欄で、『 2 』を選びます。

加入者1人目の年齢の欄で、『65歳〜』を選びます。

加入者1人目の年金収入の欄で、『2,300,000』と入力します。

加入者2人目の年齢の欄で、『65歳〜』を選びます。

加入者2人目の年金収入の欄で、『800,000』と入力します。

保険料率等選択の欄で、『◯有名都市をえらぶ』にチェックを入れます。

都道府県選択の欄で、『◯◯県』を選びます。これは、サンプルの場合です。ご自身の場合は、お住いの都道府県を選んで下さい。

市区町村選択の欄で、『◯◯市』を選びます。これは、サンプルの場合です。ご自身の場合は、お住いの市区町村を選んで下さい。

最後に、『保険料を計算する』ボタンをクリックすると、その下の欄に、

国民健康保険料:149,817円(1年間の保険料額)

と表示されます。これは、サンプルの場合です。ご自身の場合は、夫婦の年金収入とお住いの市区町村により国民健康保険料の額は違ってきます。

これを、計算シートの夫婦の(3)国民健康保険料の欄に『15万円』と入力します。

⇒ 動画もご覧下さい。

(4) 介護保険料

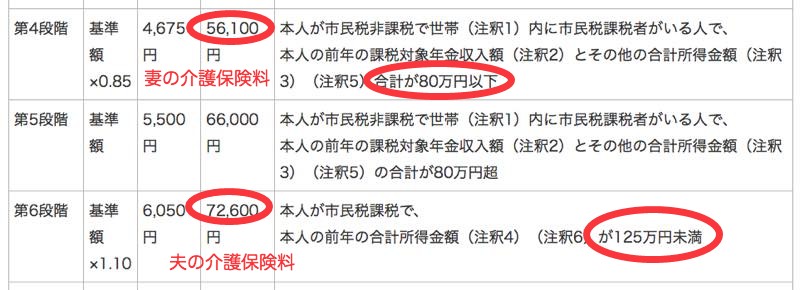

計算シートの(4)介護保険料の行の夫と妻の欄に、市役所のホームページを見て介護保険料の金額を入力します。

ネットで市区町村のホームページを見て下さい。『◯市 介護保険料』と検索すると介護保険料の保険料段階表が出てきます。

サンプルでは、夫の所得が120万円ですので、夫の介護保険料は、保険料段階表の第6段階 72,600円 (本人市民税課税あり、所得125万円未満)になります。

この72,600円を計算シートの(4)介護保険料の夫の欄に入力します。

妻の所得が0円ですので、妻の介護保険料は、保険料段階表の第4段階 56,100円 (妻市民税課税なし、夫市民税課税あり、所得80万円以下)になります。

この56,100円を計算シートの(4)介護保険料の妻の欄に入力します。

(5) 社会保険料

計算シートの(5)社会保険料の行の夫婦欄は、自動計算されます。

(3)国民健康保険料と(4)介護保険料の合計が自動入力されます。

サンプルでは、夫婦世帯の(3)国民健康保険料が15万円、夫の(4)介護保険料が72,600円、妻の(4)介護保険料が56,100円ですので、(5)社会保険料は、278,700円(=15万円+72,600円+56,100円)となります。

(6) 所得税と(7) 住民税

計算シートの(6)所得税と(7)住民税の夫と妻の欄に、計算ツールで計算した税金の額を入力します。

計算ツール『年金税金シミュレーションページ』のリンクをクリックして下さい。

『年金税金シミュレーションページ』が表示されます。

1 夫の所得税と住民税を計算

年金収入の欄は、夫の(1)年金収入の230万円を入力します。

社会保険料の欄は、(5)社会保険料の278,700円に近い『28万円』を選びます。

年齢の欄は、『◯65歳以上』を選びます。

次に、年齢の欄の下にある、『もっとくわしく入力∨』をクリックします。

配偶者(妻または夫)を扶養の欄は、『◯はい』をチェックします。

配偶者の年齢の欄は、『◯70歳未満』をチェックします。

配偶者の収入の欄は、『年金収入のみで158万円(合計所得48万円)以下』を選択します。

最後に、赤い『計算』ボタンをクリックします。

『計算』ボタンが水色に変わると、画面の下に所得税と住民税が表示されます。

サンプルでは、夫の所得税は 3,000円、住民税は 21,000円となりました。

⇒ 動画もご覧下さい。

2 妻の所得税と住民税を計算

年金収入の欄は、妻の(1)年金収入の83万円を入力します。

社会保険料の欄は、『0円』を選びます。夫が社会保険料をすべて払っているとします。この方が夫婦合計の税金が少なくなります。

年齢の欄は、『◯65歳以上』を選びます。

次に、年齢の欄の下にある、『もっとくわしく入力∨』をクリックします。

配偶者(妻または夫)を扶養の欄は、『◯いいえ』をチェックします。

最後に、赤い『計算』ボタンをクリックします。

『計算』ボタンが水色に変わると、画面の下に所得税と住民税が表示されます。

サンプルでは、夫の所得税は 0円、住民税は 0円となりました。

⇒ 動画もご覧下さい。

(8) 自動車税と (9)固定資産税

サンプルでは、計算シートの(8)自動車税の欄に 34,500円、(9)固定資産税の欄に 10万円と入力してあります。

ご使用される場合、サンプルの自動車税 34,500円をお持ちのすべての自動車の自動車税を合計した金額に置き換えて下さい。

⇒ 自動車税の金額は、経済産業省のホームページをご覧下さい。

また、サンプルの固定資産税 10万円をご自宅の土地の固定資産税と家の固定資産税を合計した金額に置き換えて下さい。

(10) 年金手取り

計算シートの(1)〜(9)までの欄に数字が入ると、(10)年金手取りの欄が自動計算されます。

サンプルでは、(1)年金収入 313万円から、(5)〜(9)までを引いた金額 2,689,800円となります。

年金収入から社会保険料や税金が約44万円(=313万円ー2,689,800円)も引かれています。

サンプルでは、(11)年金手取り率は、86%(=2,689,800円÷313万円)、そして、(12)月平均年金手取りは、224,150円(=2,689,800円÷12)となりました。

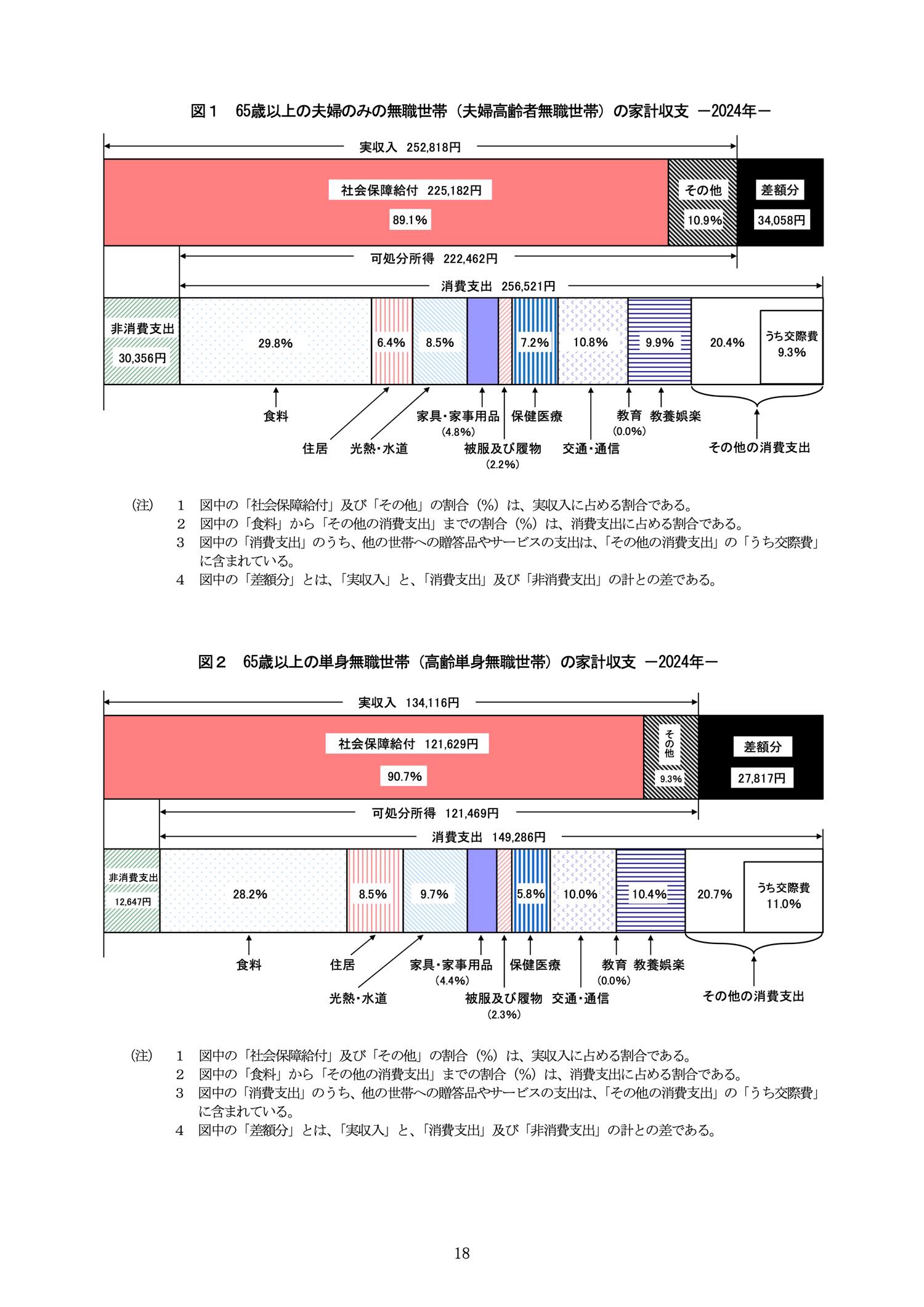

総務省の2019年の統計によると、65歳夫婦の(13)月生活費が24万円ですから、サンプルの場合、(14)家計収支は月にマイナス15,850円となることがわかります。

計算シートのサンプル数字をご自身の数字に置き換えて頂くことで、年金受取り後の家計収支がわかります。

⇒ 我が家の5年先までの年金手取りを計算しました。詳細は、こちらの記事を見て下さい。

まとめ

年金の手取りは、かんたんに計算できません。

理由は、国民健康保険料や介護保険料の計算が面倒だからです。

さらに、所得税や住民税の計算も面倒。

そこで、もっとかんたんに年金手取りが計算できるよう、

『かんたん年金手取り計算シート』を作りました。

この計算シートを使ってご自身の年金手取りを計算して下さい。

年金生活になった時の家計収支がどうなるのかわかります。

マイナス収支なら、不足を補う準備が必要です。

我が家の場合、60歳から64歳まで無年金か部分年金でした。

当然、大赤字でしたが、私的年金の一時金で補えました。

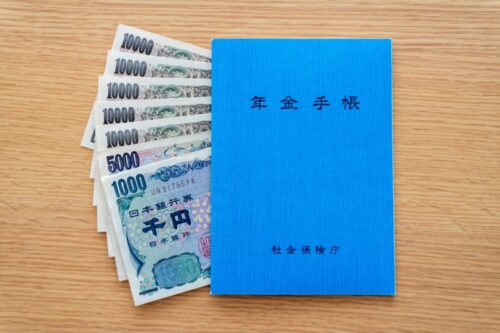

( 2025年7月15日追記 ) 2024年の家計調査によると65歳以上年金夫婦の月生活費が約26万円

2019年の調査結果では月生活費が24万円だったのですが、2024年の調査では約26万円に2万円増えています。物価高が進んでいるようです。