妻が26年間入っていたお宝個人年金保険が今年2019年に満期になりました。

なぜお宝かと言うと、年金受取り額が保険料支払い総額の倍以上に増える個人年金保険だったからです。

保険会社の営業担当が妻に会い、満期の手続きをしてくれました。

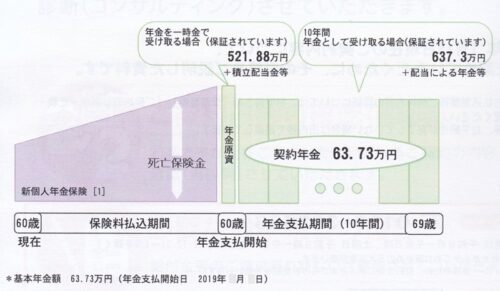

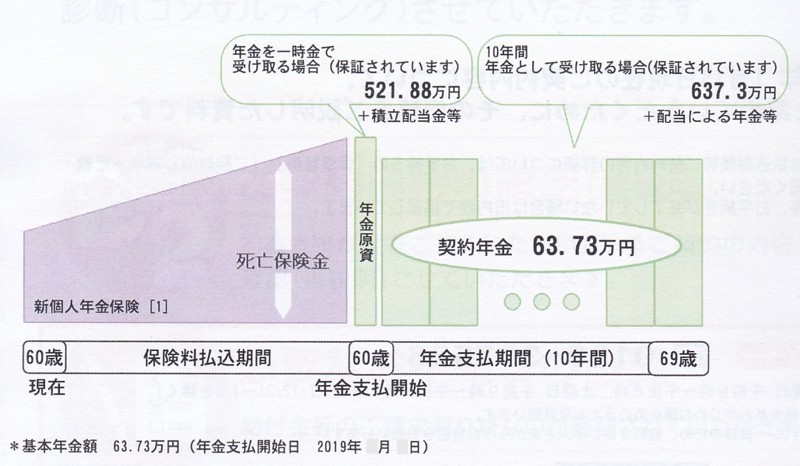

一括で受け取るより10年の年金で受け取る方が受け取り額が大きいので、年金で受給することにしました。

満期の書類を見せてもらいましたが、毎年、年金受取り額から所得税が源泉徴収されるではありませんか。

この源泉徴収税については、まったく予想していませんでした。

確定申告により、この源泉徴収された税金が戻るかもしれません。

来年に確定申告すれば結果がわかるのですが、今すぐに結果を知りたくなりました。

こんなにお宝だった個人年金保険

妻が26年前に入った個人年金保険を紹介します。

保険加入当時は、金利が5%と高い時代でしたので、お宝保険でした。

毎月1万円の保険料で、26年間で払込保険料が312万円、満期後10年間毎年63.73万円で合計637.3万円受取ができます。

| 26年前の個人年金保険 | 現在の個人年金保険 | |

| 商品名 | 住友生命『新たのしみ年金』 | 住友生命『たのしみワンダフル』 |

| 契約期間 | 34歳〜60歳 | 30歳〜60歳 |

| 月払い保険料 | 1万円 | 1.5万円 |

| 払込保険料総額 | 312万円 | 540万円 |

| 年金受取総額 | 637.3万円 | 574.2万円 |

| お得額 | 325万円 | 34万円 |

| 年金受取率 | 204.2% | 106.3% |

現在の個人年金保険は、低金利のため年金として受け取れる額は払い込んだ保険料の6%程度しか増えません。

高金利の時代は、個人年金保険ではお得でしたが、家のローンの金利負担が大変でした。

現在のように、低金利の時代は個人年金保険より個人型確定拠出年金iDeCoで定年後の年金の不足分を補うのが良いと思います。

我が家では、定年退職前に高い生命保険料を見直して年金生活に備えました。

定年前に保険無料相談サービスを利用して早めに保険料を削減しておくことをおすすめします。

我が家の保険料は、生命保険と個人賠償保険、医療保険をすべて合わせて1万円以内にしました。

個人年金受取額から税金が引かれる?

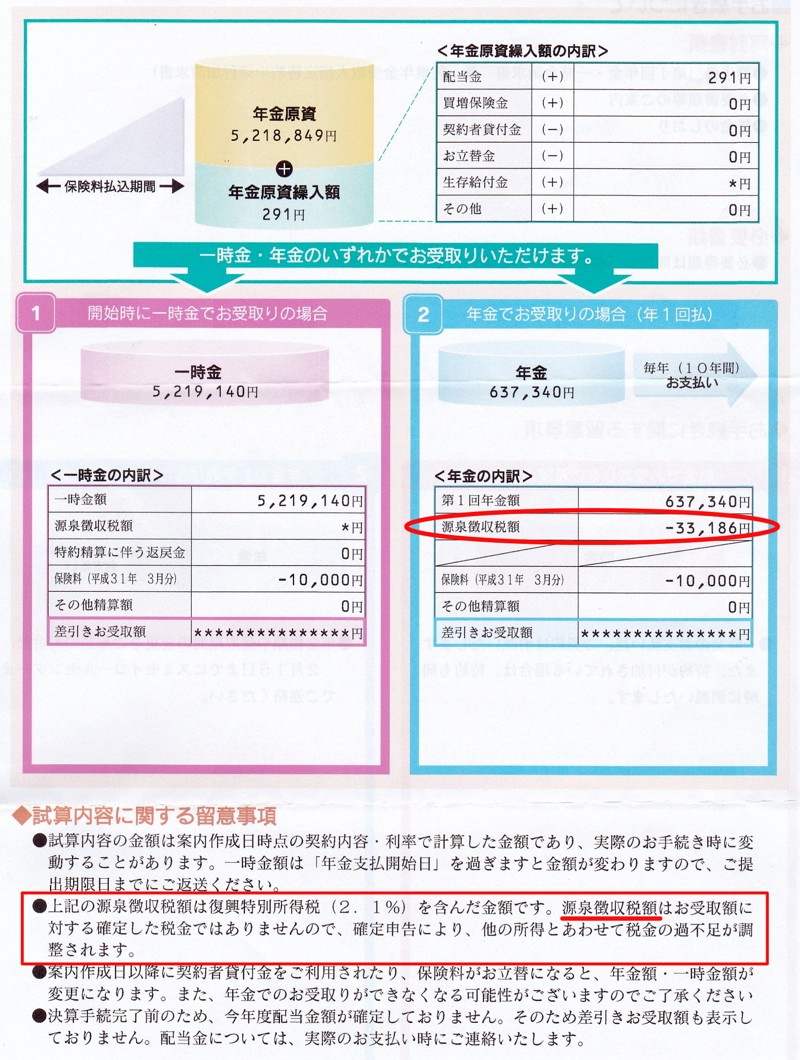

驚いたのですが、今回満期になった個人年金に対しては所得税がかかり、その税が源泉徴収されるのです。

保険の満期手続きにおいて、保険会社の担当者から渡された書類に、源泉徴収税額が33,186円と明記されています。

この源泉徴収税額約3万円が毎年引かれるなら、10年で約33万円も税金を払うことになります。

こんなに、税金がかかるなんてと思っていたところ、その書類の下の方に、

『源泉徴収税額はお受取り額に対する確定した税金ではありませので、確定申告により他の所得と合わせて税金の過不足が調整されます。』

と書いてあります。

確定申告すると税金が戻ってくる場合があるということになります。

どのくらい戻ってくるのか、非常に気になります。

確定申告するといくら戻るのか試算してみた

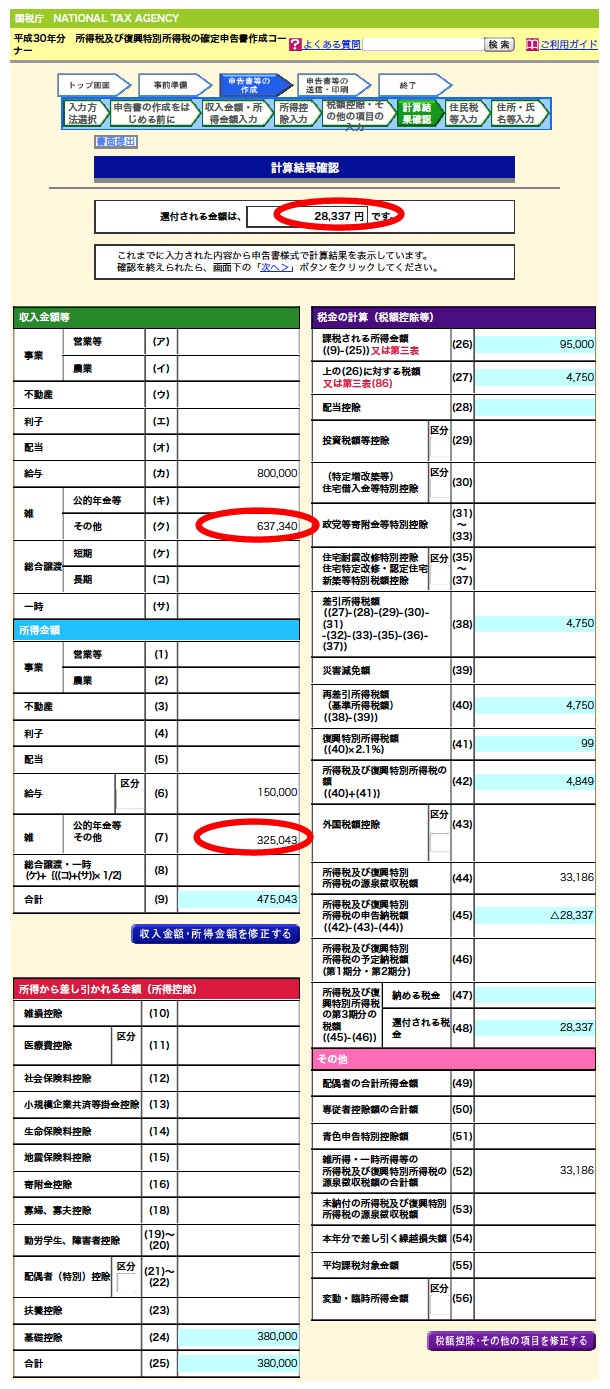

そこで、国税庁のホームページに確定申告書類作成ページがありましたので試算できるかトライしてみました。

結果、源泉徴収される税金33,186円の内、28,337円が戻ってくるようです。

私の妻の場合、残念ながら、全額税金が戻ってこないようです。

入力した金額は次の通りです。

パート年収額 800,000円、個人年金受取額 637,340円、個人年金の必要経費312,297円(次の項目参照)、源泉徴収税額 33,186円。

その他は、自動で計算されます。

パート年収により結果が違ってきます。パート年収が少ないと源泉徴収された税金が全部戻ってきます。

個人年金の必要経費と源泉徴収税額の計算

個人年金の必要経費と源泉徴収税額は次のように計算します。

個人年金の必要経費は、年金額637,340円に払込保険料総額3,120,000円と年金総額6,373,400円の比率をかけた額312,297円なります。

個人年金の受取収入は雑所得のその他に分類されますので、所得税は、年金額637,340円から必要経費312,297円を引いた325,043円の10.21%、33,186円となります。

計算の詳細は次の表を見て下さい。数字の切上げや切捨てがあります。

| 年金額 (1) | 637,340 円 |

| 年金期間 (2) | 10 年 |

| 年金総額 (3) = (1) x (2) | 6,373,400 円 |

| 月保険料 (4) | 10,000 円 |

| 保険期間 (5) | 26年 |

| 支払い月数 (6) = (5) x 12 | 312 |

| 払込保険料総額 (7) = (4) x (6) | 3,120,000 円 |

| 払込保険総額の年金総額比 (8) = (7) ÷ (3) | 0.4895 |

| 払込保険総額の年金総額比 (8)’ 少数第3位以下切上げ | 0.49 |

| 必要経費 (9) = (1) x (8)’ | 312296.6 |

| 必要経費 (9)’ 少数点以下切上げ | 312,297 円 |

| 課税額 A = (1) – (9)’ Aが25万円以上は課税 | 325,043 円 |

| 源泉徴収税額 A x 0.1021 | 33186.89 |

| 源泉徴収税額 小数点以下切り捨て | 33,186 円 |

まとめ

妻の個人年金の満期により、妻が年金を10年間受給できるのですが、この年金から税金が源泉徴収により引かれるとは予想していませんでした。

このため、個人年金にかかる税金の計算、パート収入と合わせた場合に源泉徴収された税金がどのくらい戻るか試算してみました。結果、パート収入によりますが結構戻ってくるようです。

来年から、妻が確定申告をすることになりますが、e-Taxの入力の手助けが必要となると思います。

(2019年12月28日追記) 来年から妻の個人年金の確定申告がスマホを使ってできるようになります。

来年1月に妻の源泉徴収票と保険会社からの個人年金税務用書類が入手できれば、e-Taxにより妻の確定申告をする予定です。

⇒ 我が家のスマホによる確定申告の準備が完了しました、詳細はこちらの記事を見て下さい。