お宝個人年金を満期時に一括で受け取るか、10年の年金で受け取るかで迷う方が多いと思います。

そこで、我が家の妻が既にもらっているお宝個人年金を例に、一括受取と年金受取の両ケースについて、総収入から税金と社会保険料を引いた手取り額を自分で簡単に試算する方法をご紹介します。

我が家の試算例を参考に、ご自分の条件で総収入の手取り額を試算して頂くことで、満期金の受取方法を一括か年金かを決めることができます。

通常は、一括受取より年金受取の方がお得ですが、受取開始からも働き続けて年収が多い場合、税金や社会保険料が上がり、一括よりお得な金額が目減りします。

妻が契約していた『お宝個人年金保険』の紹介

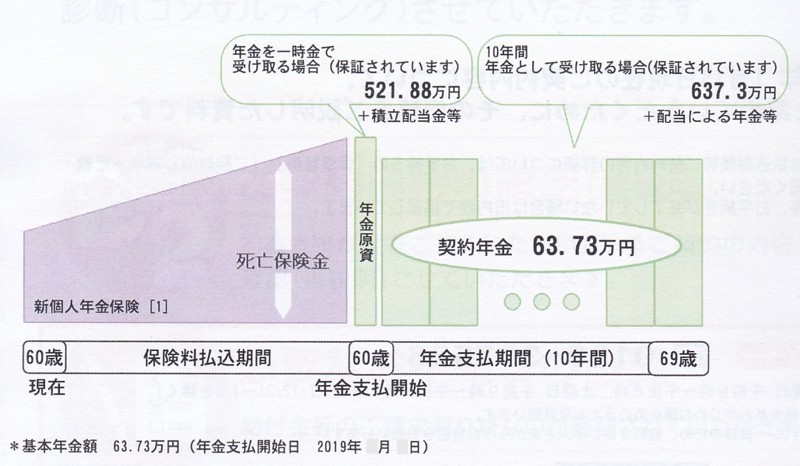

妻が契約していた個人年金保険は、30年前(1993年)加入時に、金利5%のお宝個人年金保険です。

妻が4年前(2019年,60歳)に満期となり、今年2023年で5回目の年金を受け取ります。

毎月1万円の保険料で、26年間で払込保険料が312万円、満期後10年間毎年63.73万円で合計637.3万円受取ができます。

| お宝個人年金保険 | |

| 商品名 | 住友生命『新たのしみ年金』 |

| 契約期間 | 34歳〜60歳 (1993年〜2019年) |

| 月払い保険料 | 1万円 |

| 払込保険料総額 | 312万円 |

| 一時金で受け取る場合 | 522万円(年金受取637.3万円より115万円少ない) |

| 年金受取総額 | 637.3万円 |

| 増えた金額 | 325万円 |

| 年金受取率 | 204.2% |

月1万円、26年間の積立で、312万円が637万円に増えます。倍以上です。

満期が近づいた時、この金額を本当にもらえるのかどうかを保険会社に電話して確認したほどです。

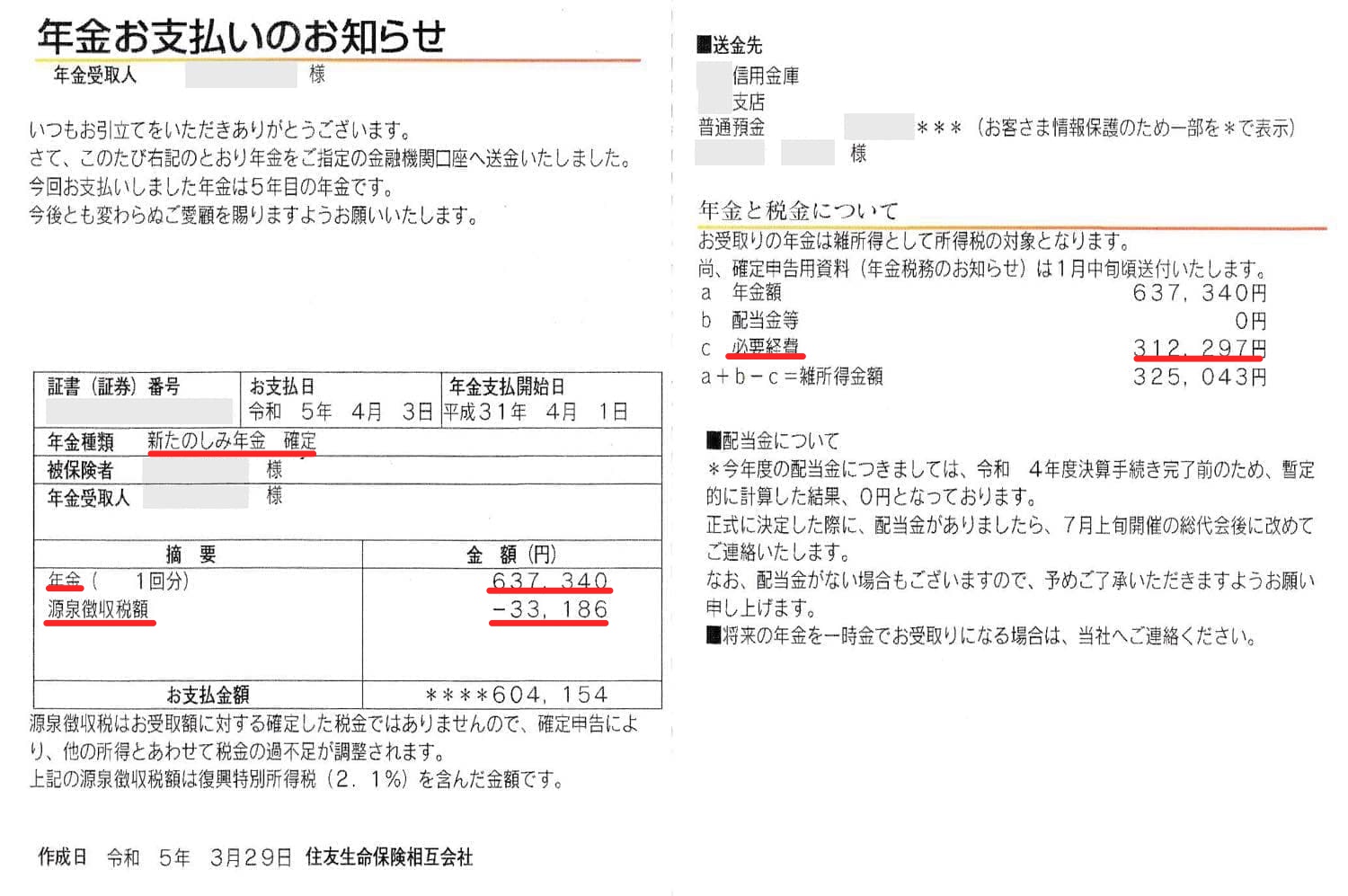

こちらが、住友生命から届いた今年の年金お支払いのお知らせです。源泉徴収税3.3万円が引かれた60.4万円が振り込まれました。来年2月の妻の確定申告で3.3万円を取り戻す予定です。

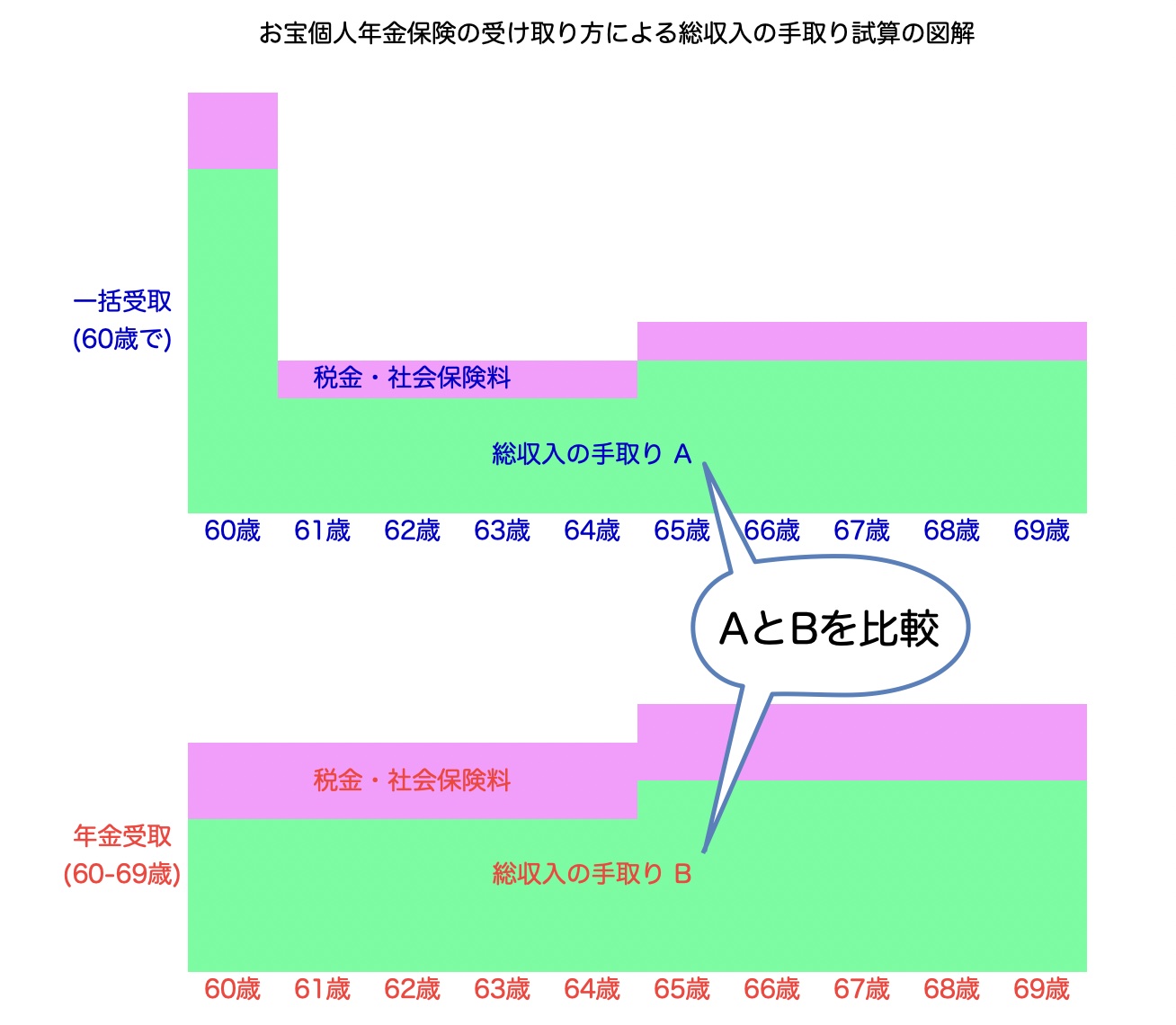

一括受取か、年金受取か、自分で試算して決めましょう

私の妻の場合、満期後、受取方法が2つ選べるというので、一括受取の522万円か年金受取(63.7万円X10年)の637万円かで迷いました。

普通に考えれば、もらえる金額が115万円(=637-522)も多い年金受取を選びます。

でも、年金でもらった場合、年金分の収入が増えますので税金や社会保険料が上がってしまい手取りが減るかもしれません。

一時金で受け取った方が良かったかもしれない・・・。

と迷うわけです。

迷ったら、両方のケースで自分で税金や社会保険料を試算して、総収入の手取りを比較すれば解決します。

次の図解を見てください。

税金や社会保険料は簡単に試算できます

税金や社会保険料を自分で試算するなんてできない!

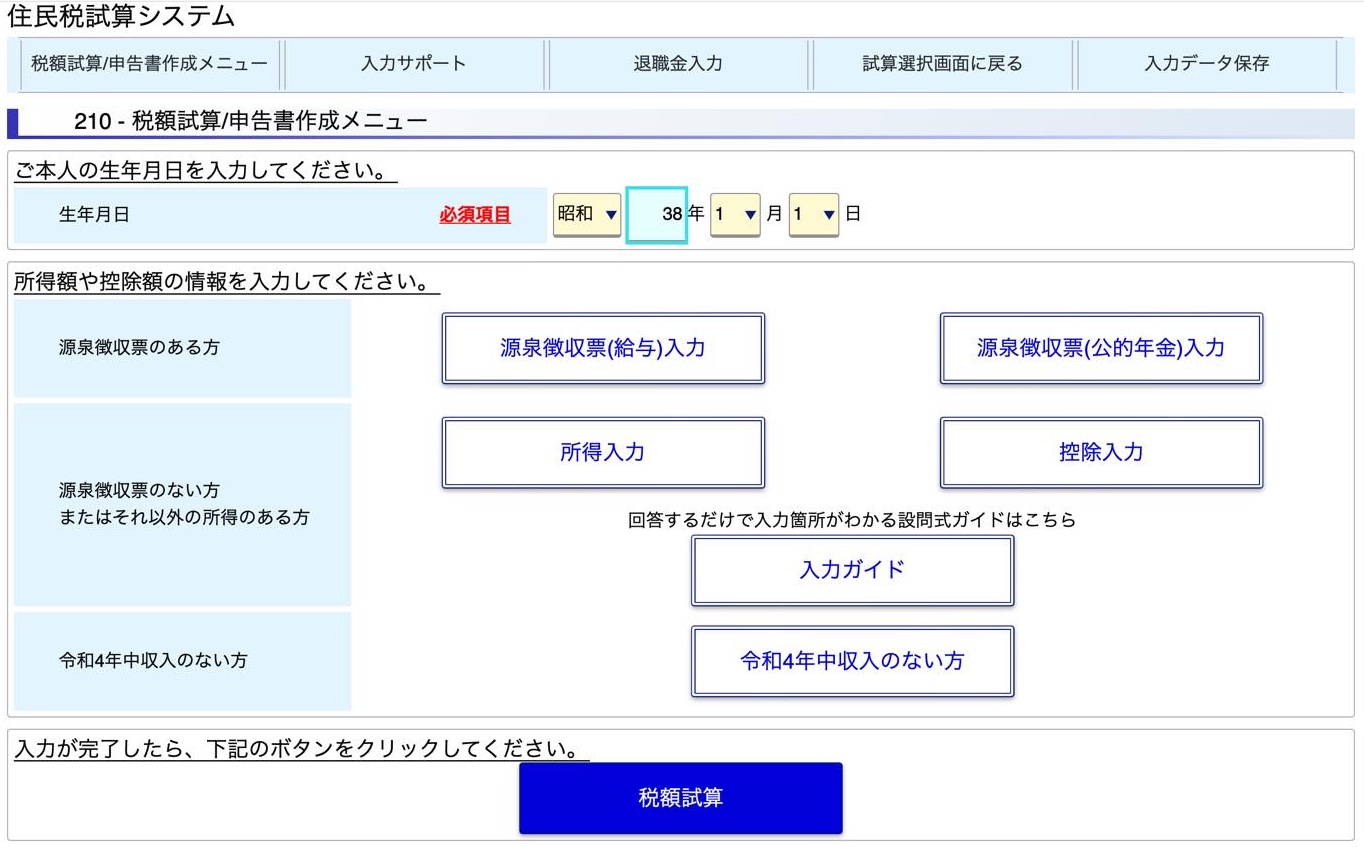

安心してください、最近、整備されて使いやすくなった住民税の試算システムがあります。

住民税試算システムは、全国の自治体の約1割ほどに導入されています。

→ こちらのページ『住民税額シミュレーションツールが便利』が参考になります。

導入されていない自治体にお住まいの方も、同じ県内の導入されている自治体のシステムを使用することで同等の住民税が試算できると思います。(試算なので自治体による住民税額の差は、あまり気にしないで良いと思います)

私が住んでいる自治体の住民税試算システムは、住民税の試算がメインですが、所得税も表示してくれます。

ネットで『〇〇市 住民税試算システム』と検索するとお住まいの自治体の住民税試算システムが使えます。(システムが導入されていない自治体もあります)

ホームページ上で、一時金額、個人年金額、経費、公的年金額、給与金額などを打ち込むだけで、住民税が即座にわかります。所得税も同時に表示します(私が住んでいる市の場合)。

もし、所得税が表示されないシステムの場合、面倒ですが、最後の住民税試算結果の画面で、課税総所得金額から5万円を引いた金額(194.9万円以下の場合)に5.105%を掛けると所得税(復興特別所得税含む)がわかります。

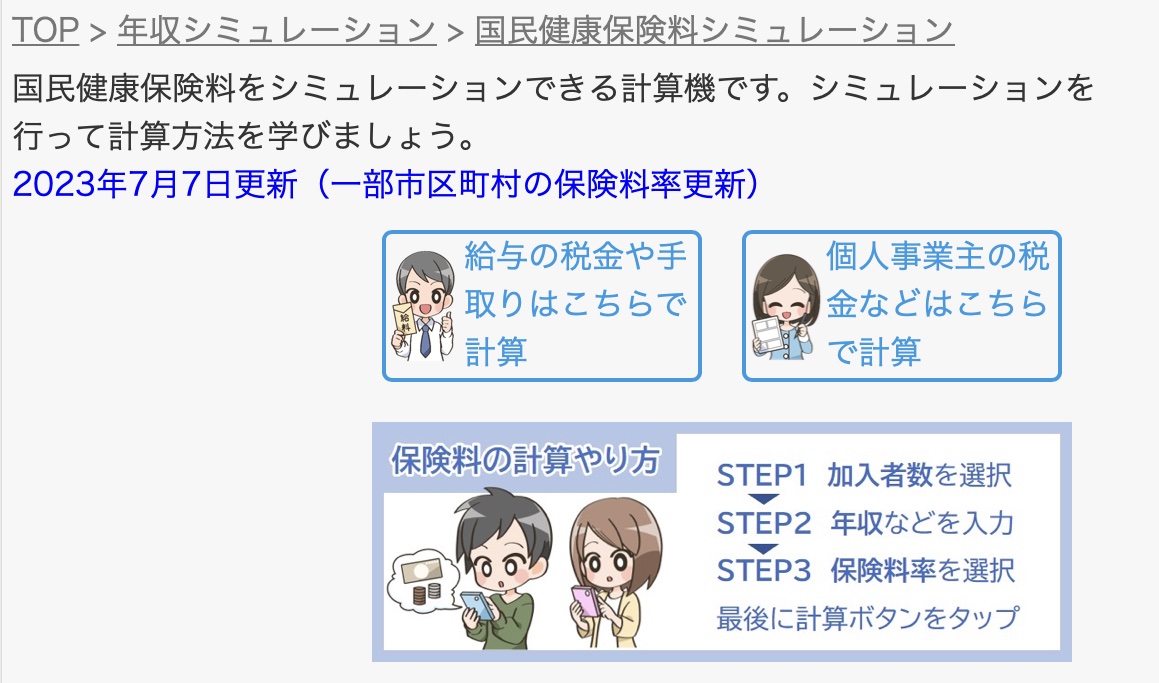

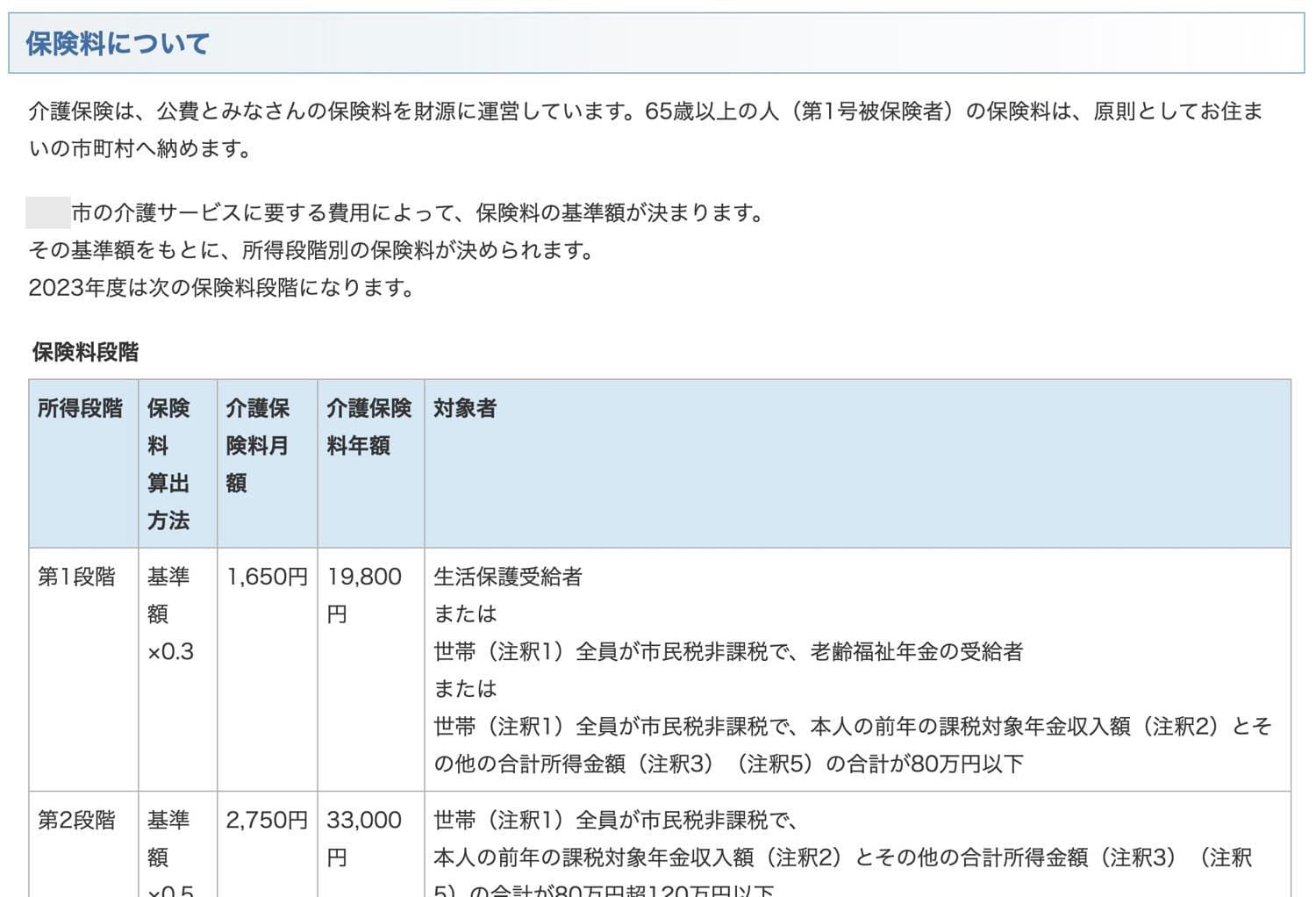

また、社会保険料は、国民健康保険料試算ページや市町村のホームページの介護保険料の表からわかります。

→ こちらのページ『国保シミュレーション』を使うと国民健康保険料がわかります。

→ 介護保険料は、お住まいの自治体のホームページの介護保険料の表からわかります。

このようなネット上の便利なツールを使って、迷いを解消しましょう。

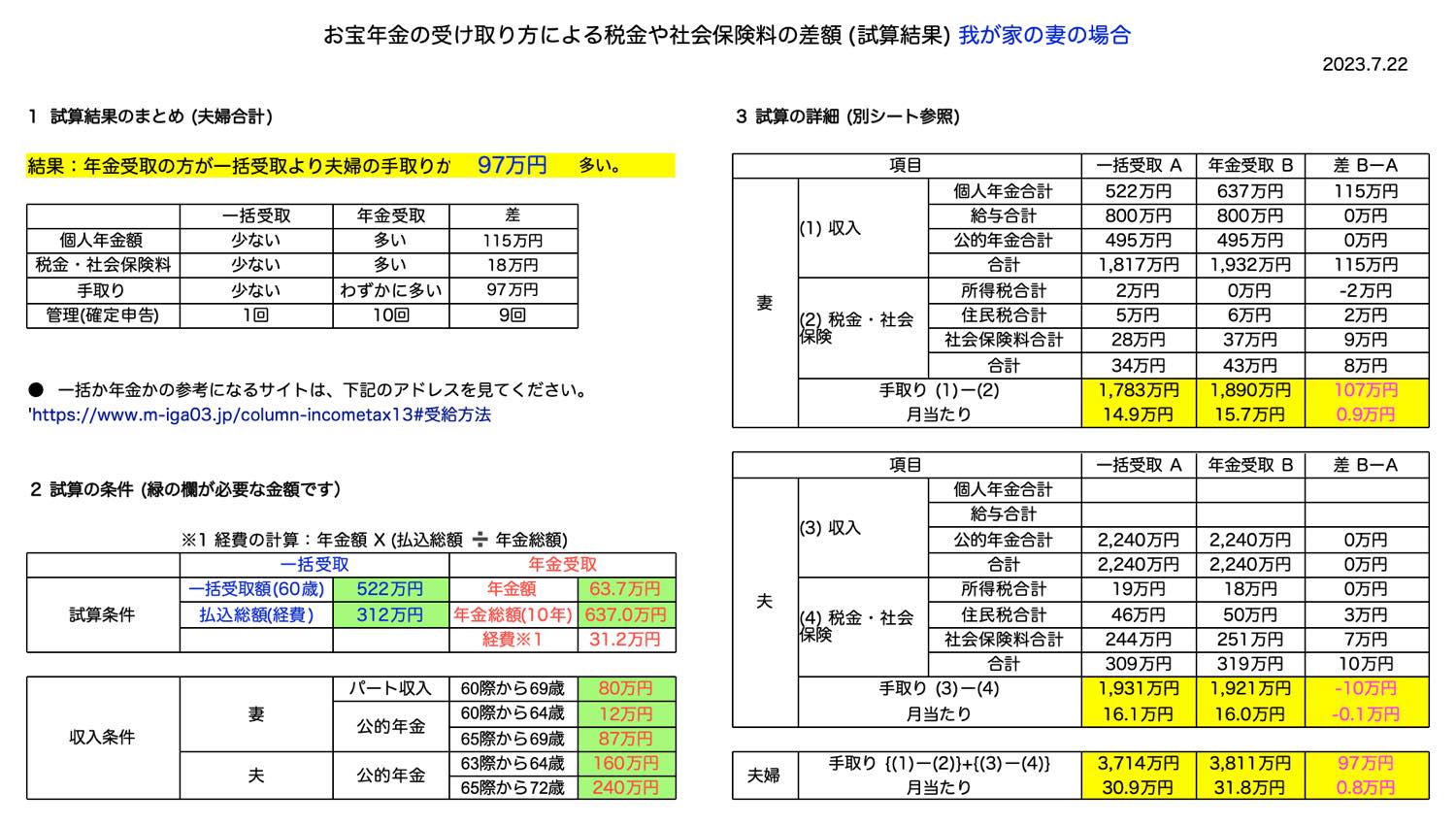

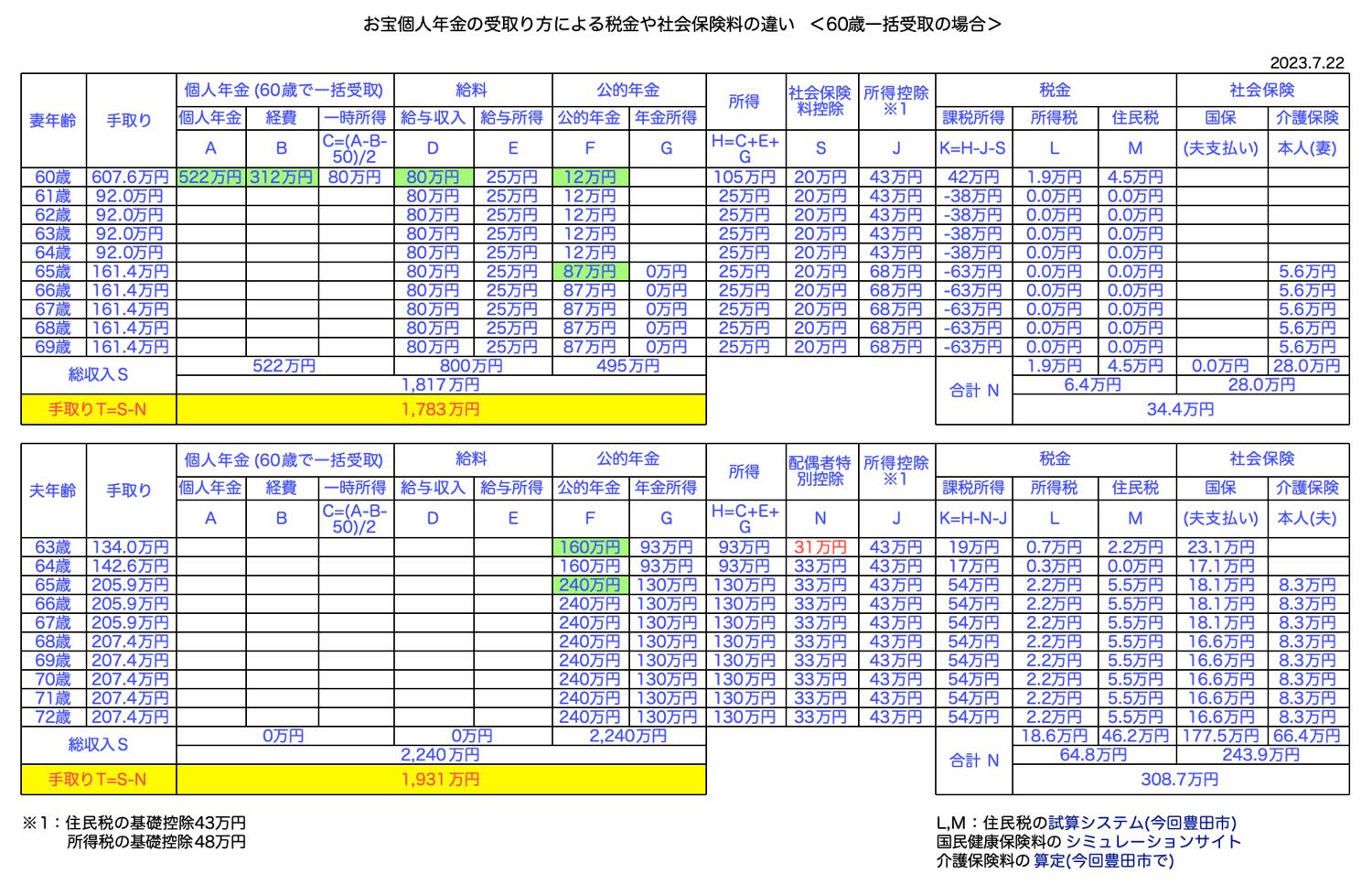

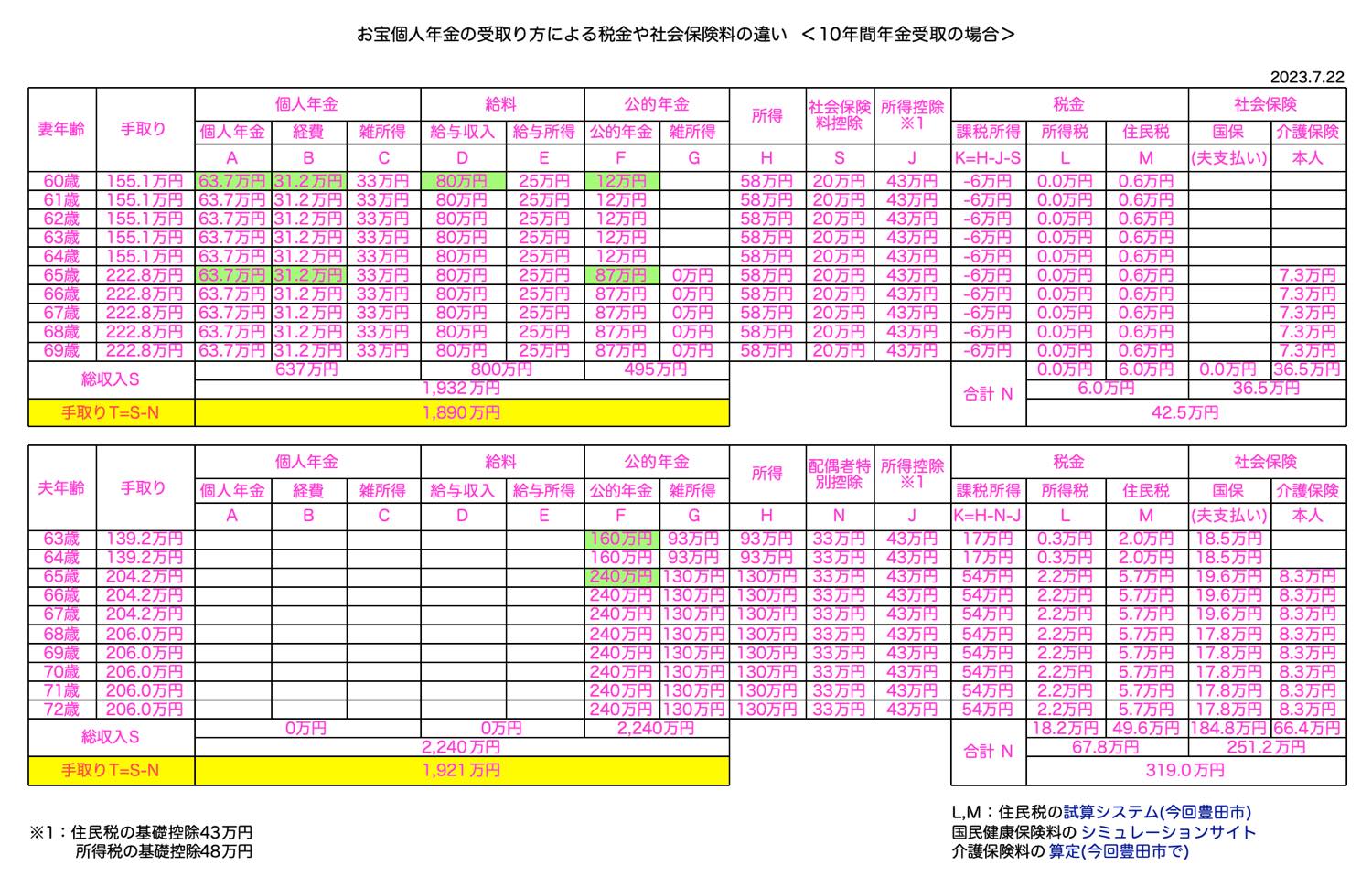

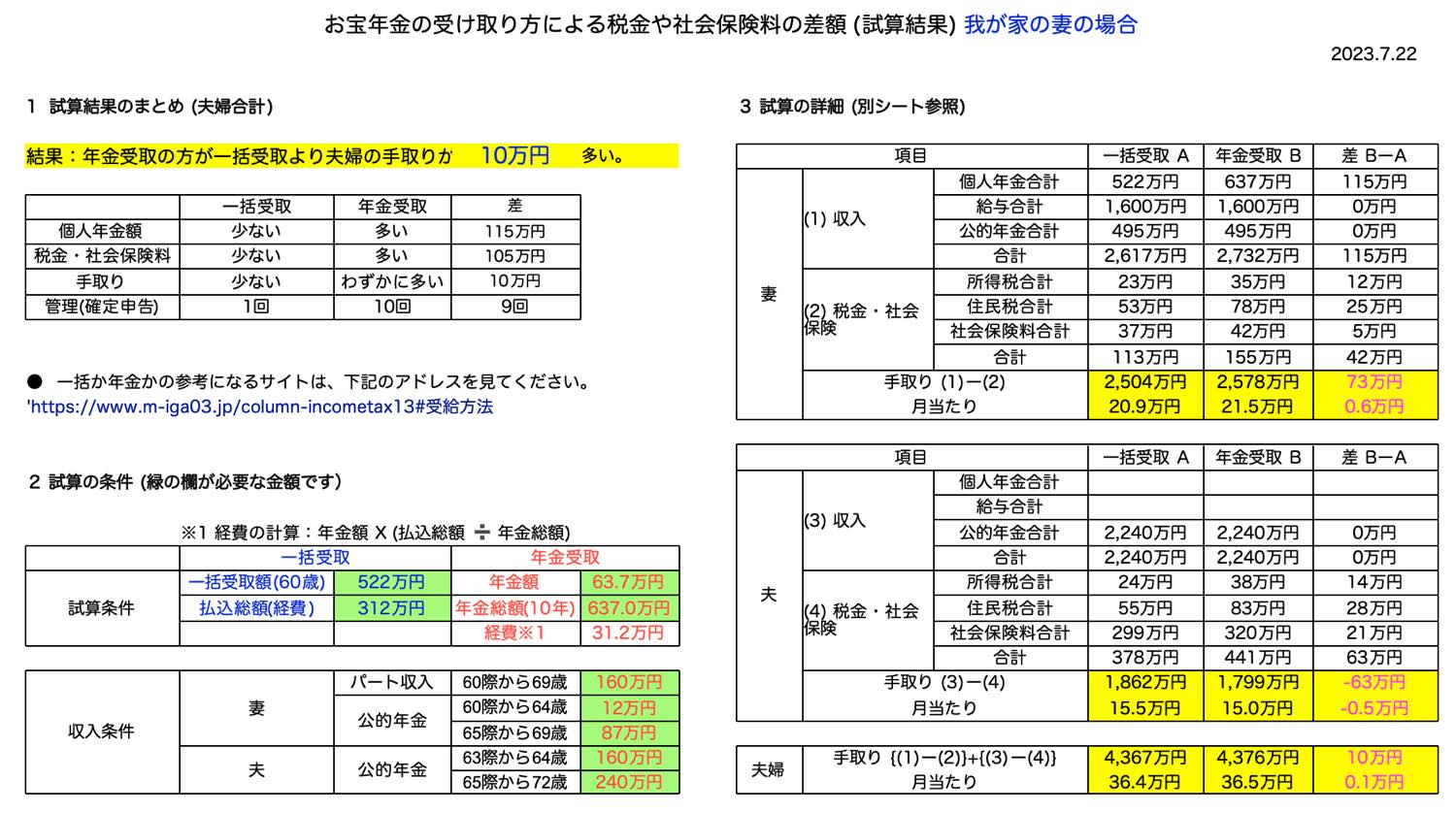

お宝個人年金の受取方法で変わる妻の10年間の手取り収入

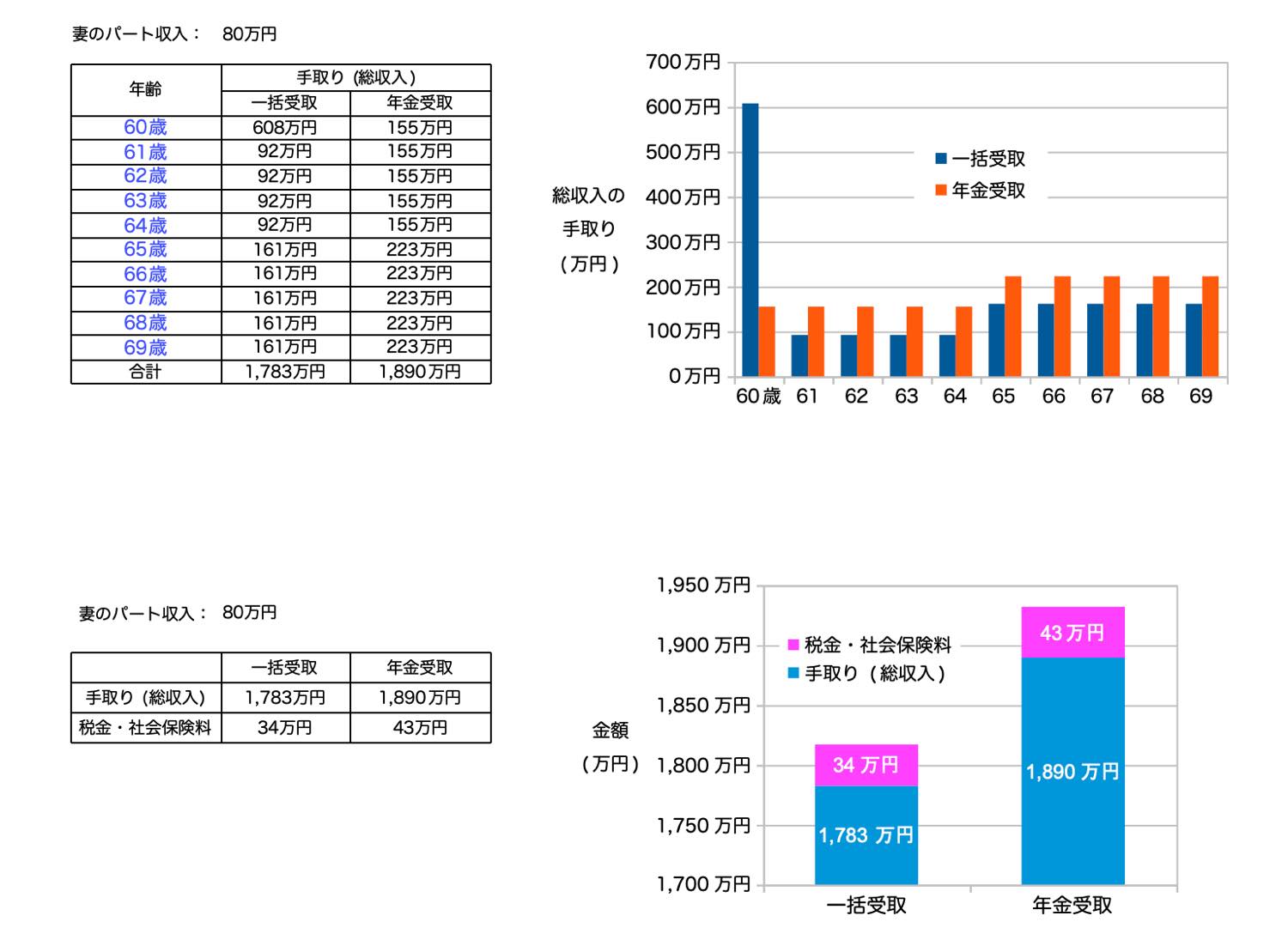

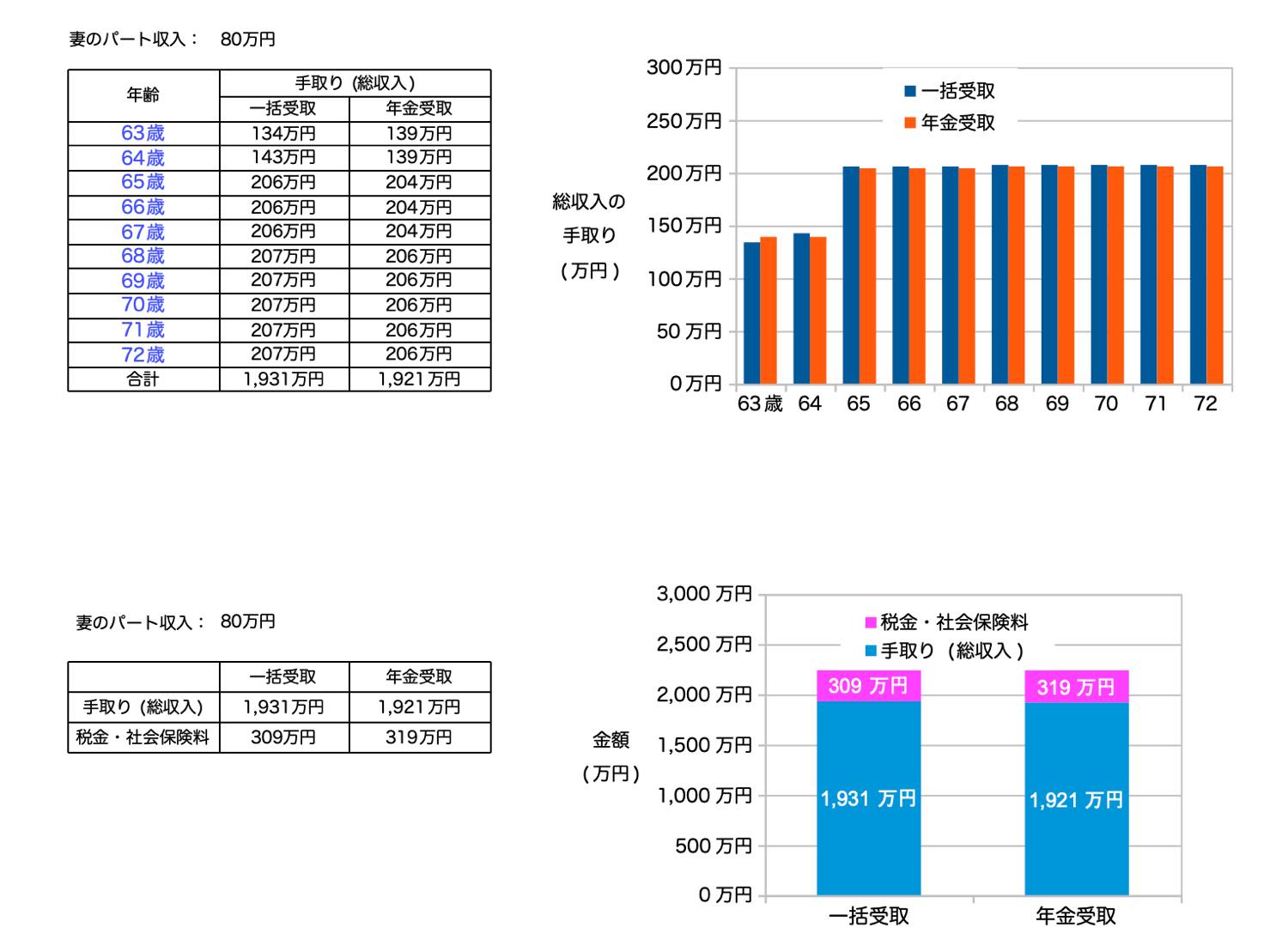

妻のお宝個人年金を一括受取と年金受取の二つのケースついて、60歳から69歳までの収入の手取り(税金・社会保険料を引いた)を試算しました。妻の収入が多くなることで夫の税金や社会保険料も影響を受けます。そのため、妻と夫の手取りの合計で比較します。

→ 試算結果のExcelデータ”personal-pension-tax-1“をダウンロードできます。

→ こちらの記事『自分で税金を試算したい!所得税もわかる住民税試算システムの使い方』も参考にして下さい。

| 妻の手取り |  |

| 夫の手取り |  |

| 一括受取の計算詳細 | 年金受取の計算詳細 |

|  |

| 一括受取 A | 年金受取 (10年間) B | 差 B ー A | |

| 額面 | 522万円 | 637万円 | 115万円 |

| 税金・社会保険料 (60-69歳の10年間合計) | 34万円(妻) 309万円(夫) | 43万円(妻) 319万円(夫) | 8万円(妻) 10万円(夫) |

| 収入の手取り (60-69歳の10年間合計) | 3,714万円 | 3,811万円 | 97万円(夫婦) |

我が家の場合、10年間の夫婦の収入の手取り合計が一括受取より年金受取の方が97万円多くなるとの試算結果となりました。

妻の税金・社会保険料は一括より年金の方が8万円多く、夫も影響を受けて10万円多くなっています。夫婦合計で18万円多くなります。

試算の結果、額面として一括より年金が115万円多いのですが、税金・社会保険料の増加分18万円を引くと、手取りとして97万円のお得となりました。

妻の収入がもっと多い場合は、税金や社会保険料が上がり、お得額97万円がその分目減りするはずです。

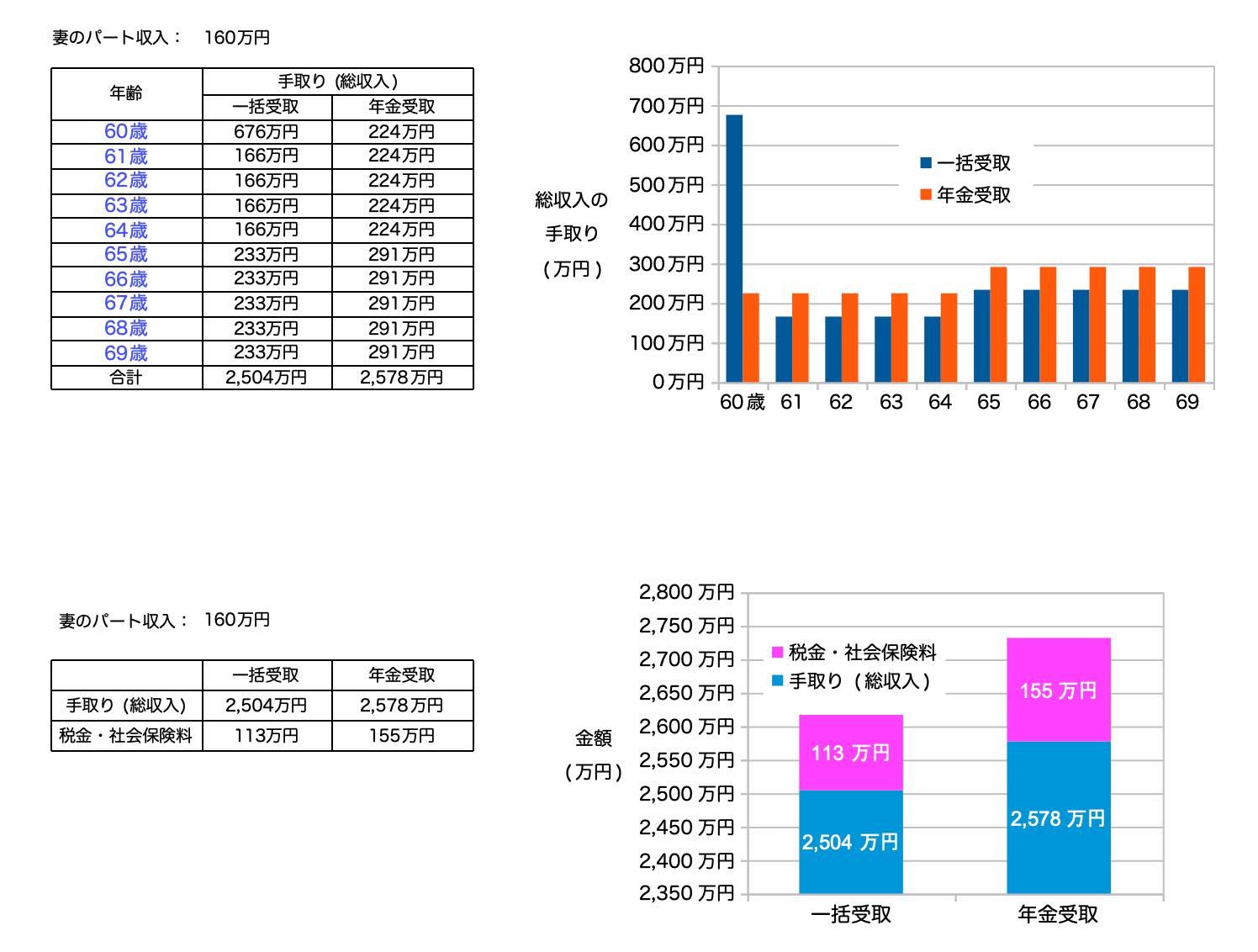

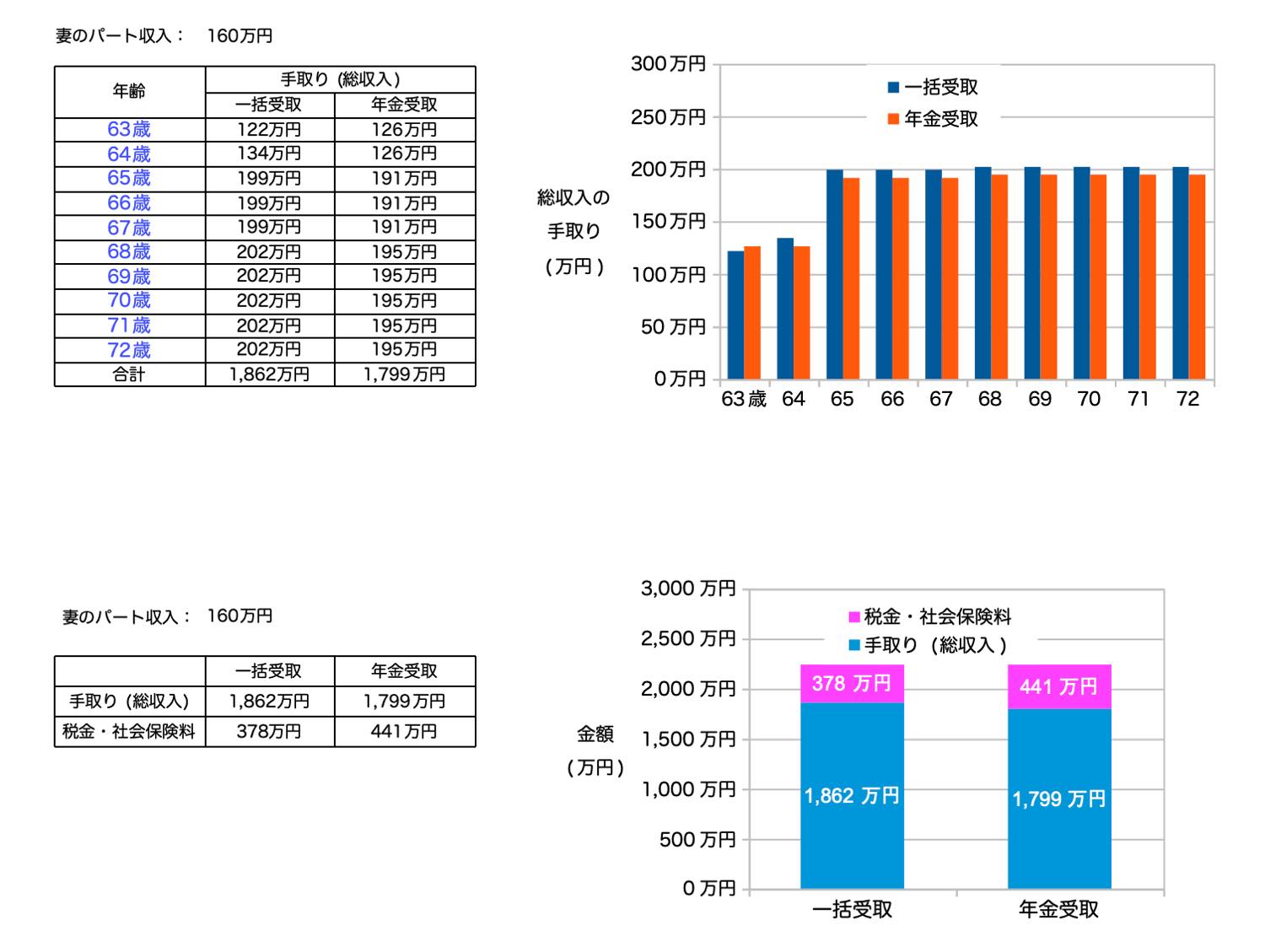

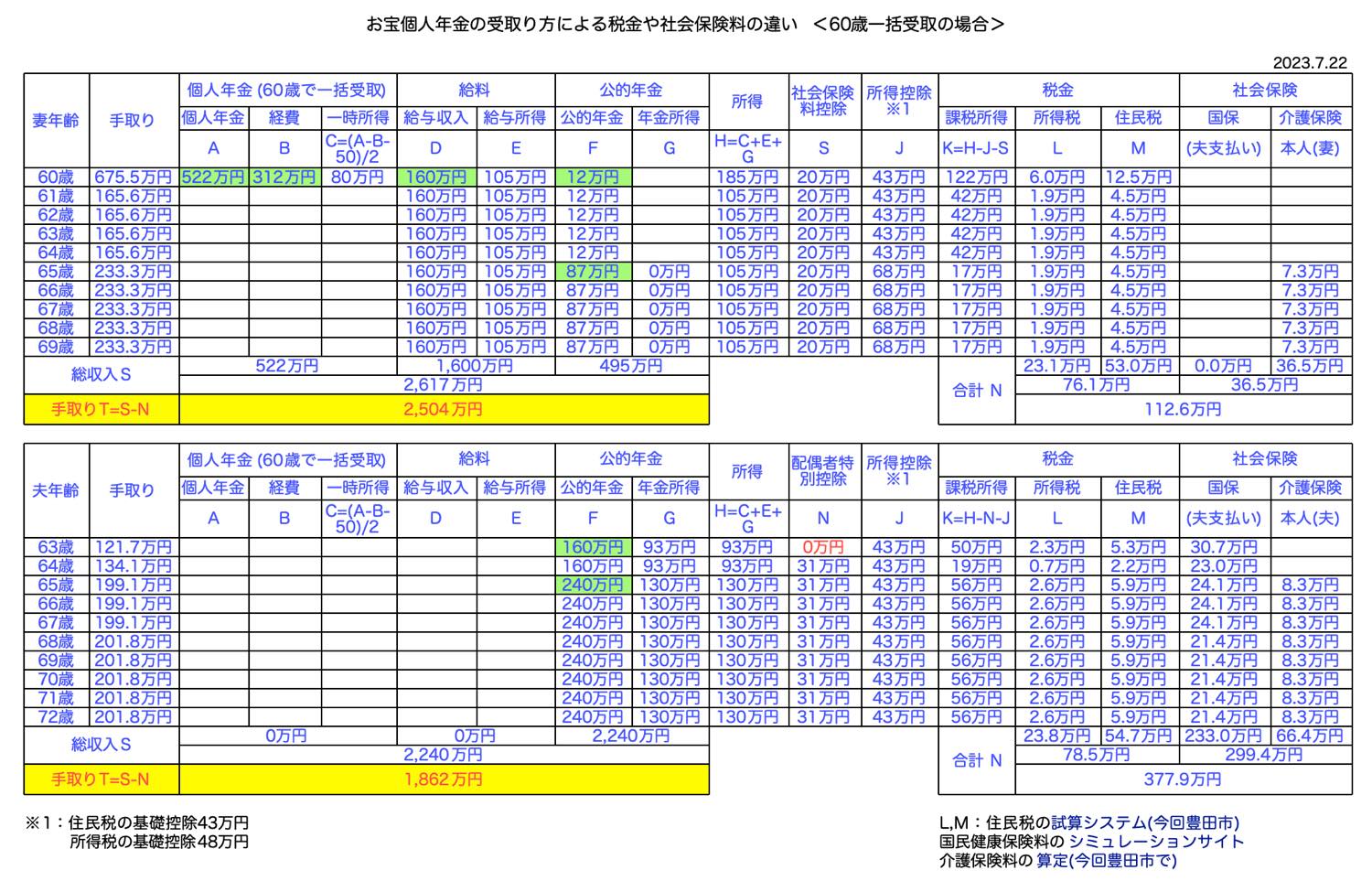

次の試算は、妻のパート収入が80万円から160万円に増えた場合です。

妻のパート収入が80万円から160万円に増えたら!

妻のパート収入が80万円から160万円に増えた場合を試算しました。

年金受取の場合、妻が60歳から10年間、妻の所得が133万円を越えますので、夫の税金に配偶者特別控除が10年間も使えなくなり、夫の税金が増加します。

一括受取の場合、妻の所得が133万円を越えるのは60歳の時のみです。この1年間のみ夫の税金に配偶者特別控除が使えません。妻が61歳から69歳の9年間は配偶者特別控除が使えますので、夫の税金の増加が抑えられます。

→ 試算結果のExcelデータ”personal-pension-tax-2“をダウンロードできます。

| 妻の手取り |  |

| 夫の手取り |  |

| 一時金受取の計算詳細 | 年金受取の計算詳細 |

|  |

| 一括受取 A | 年金受取 (10年間) B | 差 B ー A | |

| 額面 | 522万円 | 637万円 | 115万円 |

| 税金・社会保険料 (60-69歳の10年間合計) | 113万円(妻) 378万円(夫) | 155万円(妻) 441万円(夫) | 42万円(妻) 63万円(夫) |

| 収入の手取り (60-69歳の10年間合計) | 4,367万円 | 4,376万円 | 10万円(夫婦) |

妻のパート収入が80万円から160万円に増えると、夫婦の税金・社会保険料が増えました。

結果、一括受取より年金受取の方がお得になる金額が97万円から10万円に目減りしました。

こうなると、10万円のために、毎年確定申告が必要な年金受取を選ぶべきか迷いますね。

お宝個人年金を年金で受取るデメリット

お宝個人年金を年金で受取るデメリットは、10年間、毎年2月に確定申告が必要になることです。(一括受取の場合、確定申告は1回)

確定申告しないと源泉徴収された所得税(妻:3.3万円)が戻ってこないからです。

妻のパート収入が80万円から160万円になった場合は、所得税が4.9万円となりますので、4.9 ー 3.3万円 = 1.6万円の所得税を支払うことになります。

我が家の場合、妻の確定申告で私が支払っている国民健康保険料などを社会保険料控除に入れることにより、なるべく、妻の所得税が3.3万円以下になるよう工夫しています。

→ こちらの記事『 2022年 お宝個人年金から源泉徴収された税金3万円!今年も確定申告で3万円を取り戻します 』をご覧下さい。

まとめ

妻のお宝個人年金保険を例に、一括受取と年金受取の両ケースについて、60歳から69歳までの夫婦の収入から税金や社会保険料を引いた手取りを試算しました。

税金や社会保険料は計算ツールを使えば誰でも簡単に試算できます。

結果は、我が家の場合、年金受取の方が一括受取より手取りで97万円お得!とわかりました。

| 妻のパート収入 | 年金受取によるお得額 |

| 80万円 (現状) | 97万円 |

| 160万円 (増えたら) | 10万円 |

お得な年金受取ですが、パート収入が多くなり、夫の税金で配偶者特別控除が使えなくなると、今回の試算結果のように、お得額が97万円から10万円に激減します。

10万円なら、毎年の確定申告が面倒な年金受取より一括受取を選ぶのもアリかもしれません。