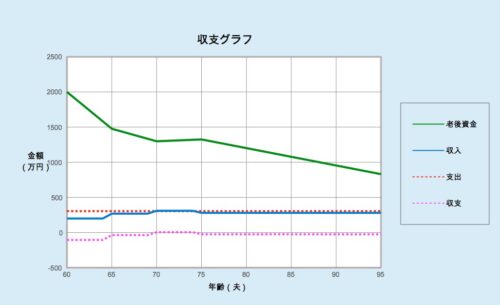

定年退職後は、年金だけでは生活していけません。我が家も実感しています。

その不足分を定年までに貯めた老後資金で補うことになります。

老後資金は、株等に投資して減らしたくありません。

そこで、我が家では、銀行のインターネット支店の高金利キャンペーン定期預金に預けています。

キャンペーンは期間限定ですので、1年定期の場合、1年の満期が近づくと、

別の銀行のインターネット支店の高金利キャンペーンに乗り換えています。

この預け替えを定年後、毎年行っていますので、老後資金のほとんどは高金利で運用できています。

高金利キャンペーンの定期預金

2026年1月13日現在の高金利キャンペーンの信用金庫のインターネット支店やネット銀行の定期預金です。

| 銀行・支店名 | 定期預金金利 | 期 間 |

| 豊田信用金庫 インターネット支店 | 0.80% (6ヶ月,1年満期) | キャンペーン 2025年10月1日〜2026年3月31日 |

| 豊橋信用金庫 インターネット48支店 | 0.60% (1年満期) | キャンペーン 2025年10月1日〜2026年3月31日 |

| しずおか焼津信用金庫 インターネット支店 | 0.82% (1年満期) | キャンペーン 2025年7月1日〜2026年3月31日 |

| オリックス銀行 インターネット取引 | 0.85%,0.65%,0.75% (1年,3年,7年満期) 1.20%,1.40% (1年,5年,新規特別金利) | いつでも 2026年1月5日現在、期限未定 |

| あおぞら銀行 BANK The 定期 <BANK口座限定> | 0.90%,1.10%,1.30% (1年,3年,5年満期) 1.25% (1年,新規特別金利) | いつでも 2026年1月13日現在、期限未定 |

| 東京スター銀行 (新規口座開設) | 0.80%,0.85% (1年,3年満期) 0.90% (1年満期,新規特別金利) | いつでも 2026年1月13日現在、期限未定 |

| SBI新生銀行 (新規口座開設) | 0.80% (1年満期) 0.85% (1年満期,新規特別金利) | いつでも 2026年1月13日現在、期限未定 |

| ソニー銀行 (新規口座開設) | 1.00% (1年満期,冬の円定期特別金利) | 2025年12月1日から 2026年3月1日まで |

豊田信用金庫のインターネット支店のキャンペーンは、1年毎にキャンペーンが繰り返し実施されています。

オリックス銀行やあおぞら銀行のネット定期預金は、期限が未定なのでいつ金利が変更されるかわかりません。

最近、豊田信用金庫のインタネット定期(0.45%)を中途解約し、東京スター銀行(1.00%)とSBI新生銀行(0.85%)に預け替え済みです。

困ったことに、豊田信用金庫のハードトークンが電池切れで中途解約ができません。ハードからスマホアプリのトークンに変更依頼中です。郵送のやり取りなので1週間前後かかります。

参考に、今まで低金利だったイオン銀行(インターネット取引)、住信SBIネット銀行、ゆうちょ銀行の定期預金と比較します。

| 銀行・支店名 | キャンペーン等 | 1年定期金利 | 3年定期金利 |

| イオン銀行 インターネットバンキング (参考) |  | スーパー定期 0.45% 2026年1月13日現在 | スーパー定期 0.45% 2026年1月13日現在 |

| 住信SBIネット銀行 (参考) |  | 円定期預金 0.80% 2026年1月13日 現在 | 円定期預金 0.35% 2025年1月13日 現在 |

| ゆうちょ銀行 (参考) |  | 定期預金 0.275% 2026年1月13日現在 | 定期預金 0.35% 2026年1月13日現在 |

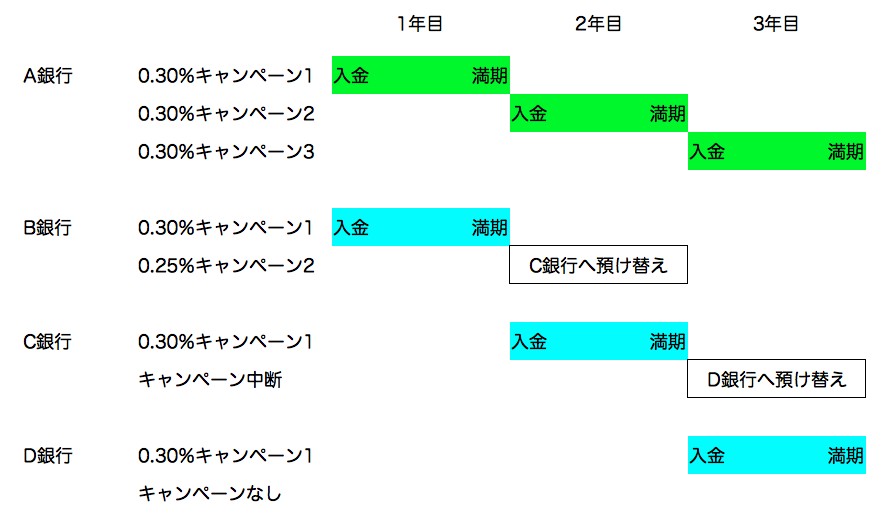

高金利定期キャンペーンの銀行預けかえ作戦

金利が0.30%の当時の例です。

高金利定期キャンペーンの実施のパターンは、

A銀行 毎年0.30%のキャンペーン実施 (豊田信用金庫のインターネット支店)

B銀行 毎年高金利キャンペーンが実施も金利が0.30%から下がる(静岡信用金庫のインターネット支店等)

C銀行 毎年0.30%のキャンペーン実施も一時中断あり(岡崎信用金庫のインターネット支店)

D銀行 高金利キャンペーンが行われなくなる

の4パターンあります。

A銀行のように、毎年0.30%キャンペーンを行っている場合、預金は毎年満期日に同じ銀行のインターネット支店の新キャンペーン定期に利息を加えて預け替えします。同じ銀行なので手数料はゼロ円です。

B銀行、C銀行、D銀行の場合、次の年の0.30%キャンペーンが利用できませんので、0.30%キャンペーンを行っている銀行を調査して預け替えする必要があります。この場合、振り込み手数料が発生します。

私の場合、高金利定期預金の預け替えスケジュールをエクセルで作成して、高金利を継続できるように銀行間で預け替えを実施しています。

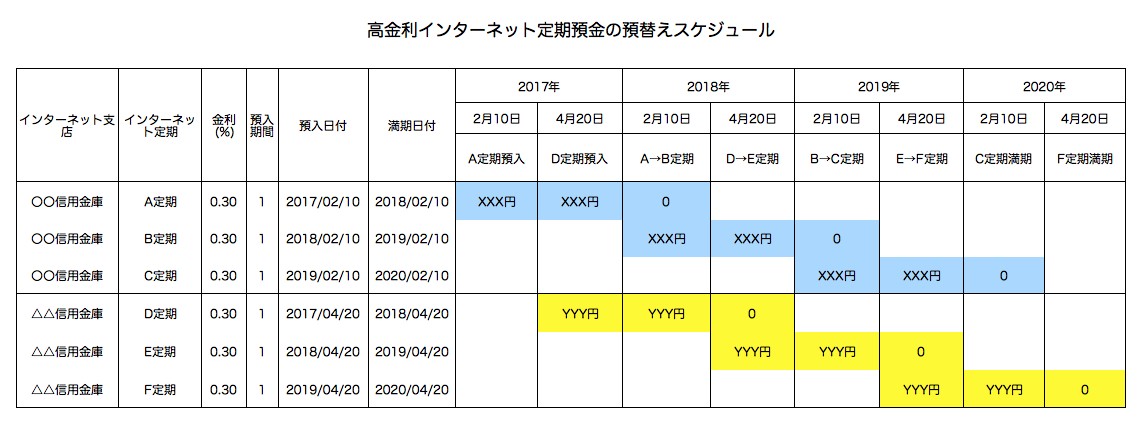

高金利定期キャンペーンの銀行預け替えスケジュール例

我が家で実際に使用しているエクセルの預け替えスケジュール表です。

⇒ 銀行預け替えスケジュール(エクセル)のフォームのダウンロード

退職直後は、退職金を6ヶ月金利0.60%の退職金用定期預金(6ヶ月)に預けました。

6ヶ月間の利息はかなりお得でしたが、退職金用定期預金も継続すると金利が0.225%や0.12%と低くなりました。

JAは退職金用定期預金として3年間 0.27%の高金利預金がありました。

この後は、ほとんどの資金を高金利 0.30%前後のキャンペーンを乗り換えながら利息を確保しています。

銀行のインターネット支店口座申込み方法

銀行のインターネット支店やネット銀行の預金口座申込みは、すべてネットで完結しません。

書類の郵送が発生しますので、約2〜3週間は必要です。

キャンペーン終了日に間に合わせるためには、終了日の1ヶ月前に口座開設の申込みをしておきたいですね。

| 銀行名 | 口座申込み | 申込み手順 |

豊田信用金庫インターネット支店 | 口座申込み | 1 お客さまに関する情報入力・ご同意2 本申込み3 キャッシュカード受領4 本人確認5 取引開始 |

| しずおか焼津信用金庫 インターネット支店 | 口座申込み | ・スマホ申込み ・郵送申込み |

| オリックス銀行 インターネット取引 | 口座申込み | 1 口座開設フォームに必要事項をご入力2 申込書類をご郵送3 「お客さまカード」などを受領口座開設までおよそ10日間 |

| あおぞら銀行 インターネット取引 | 口座申込み | 1 メールアドレス登録 2 顔と本人確認書類1点を撮影 3 お客様情報の入力4 口座開設完了&キャッシュカード等の受取り(2週間程度) |

口座開設後のキャンペーン定期預金への入金

口座開設後に、資金をインターネット支店やネット銀行の普通口座に入金(振込み)します。

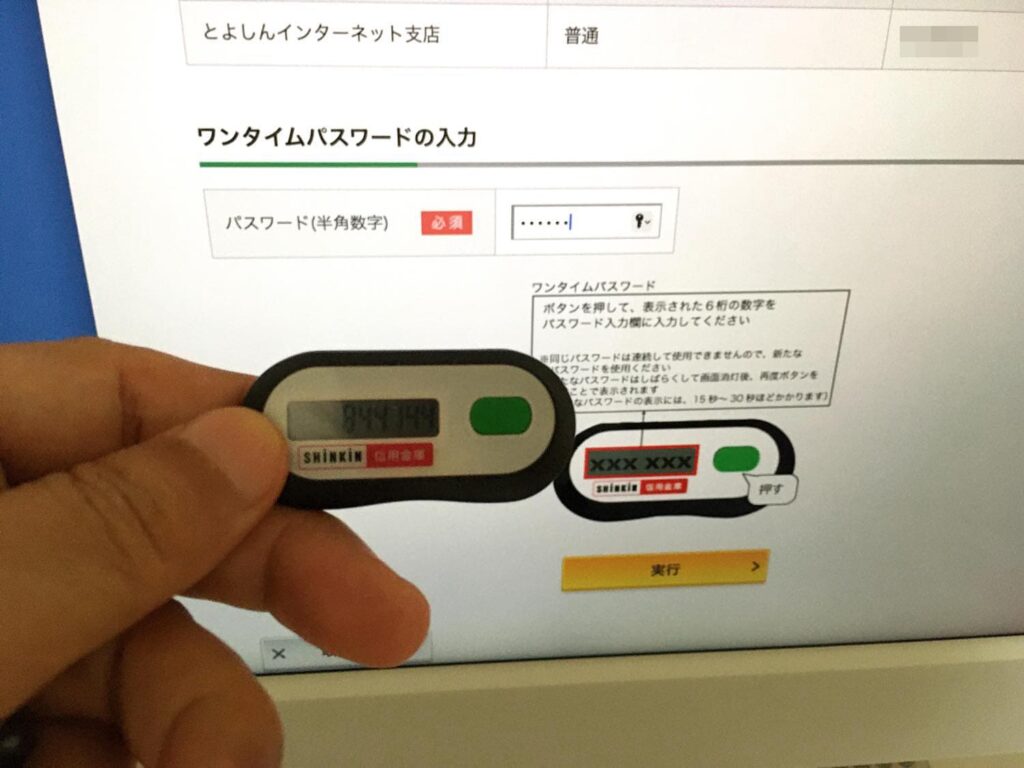

普通口座に入金された後、インターネット支店にログインして普通口座からキャンペーン定期預金口座に入金する操作を行います。

⇒ インターネット支店の定期預金の操作マニュアル例はこちらを見て下さい。

パソコンやスマホにて資金の移動をすべて自分で操作しますので、パソコンやスマホ操作に慣れてない方にはとても難しいと感じると思います。

また、インターネット支店やネット銀行では通帳がありませんので不安になるかもしれません。

私の場合、定年前はネット銀行に抵抗がありましたが、今は操作にも慣れて抵抗がなくなりました。

やはり、ゆうちょ銀行に入れていても利息がないに等しいので、高金利キャンペーンは本当にありがたいですね。

満期日に高金利の新キャンペーン定期預金に預け替え

高金利キャンペーン定期預金に資金を預けて満期日になったら、同じ銀行で同じ金利の新キャンペーン定期預金が実施されていれば、満期金を普通口座に移して、同じ銀行の新キャンペーン定期預金に預け替えます。この場合は振込手数料がいらないので助かります。

同じ金利のキャンペーンが行われていない場合は、事前に調査して口座開設しておいた銀行のインターネット支店のキャンペーン定期預金口座に満期金を預け替えます。この場合、他行への振込み手数料が必要となります。

まとめ

定年退職後の老後資金は、年金の不足分を補うものですから、投資等により減らすことは生活に直結します。

我が家では、銀行のインターネット支店の高金利キャンペーンを利用して額は少ないですが増やしています。

高金利キャンペーンは毎年行われるとは限りませんので、高金利キャンペーンの銀行の預け替えスケジュールで管理し、老後資金のほとんどを高金利の定期に預けることができています。最近は金利が上昇しています。

この方法は、金利調査と口座開設、預替え等手間がかかります、また、通帳のないインターネット支店やネット銀行に抵抗のある方にはおすすめできません。

さらに、資金が多数の銀行のインターネット支店やネット銀行に分散していますので管理が大変です。

パソコンやスマホによるインターネット取引操作やたくさんの定期預金口座の管理が苦にならない方にはおすすめできると思います。