2025年2月、ネット対応の銀行の定期預金の金利を調べてみたら、半年前の倍ぐらいになっていて驚きました!

金利が倍も違うなら、我が家の低い金利の定期預金を中途解約して、2倍高い金利の定期に預け替えた方がお得になるかもしれないと思いました。

そこで、定期預金を中途解約した場合の預け替え損得計算表を作成しました。

我が家の全ての定期預金で損得計算した結果、なんと全部お得となりました。

早速、現在の低い金利0.23%〜0.45%の定期を中途解約し、金利0.8%〜1.0%の定期預金に預け替えました。

定期預金の中途解約・預替えだけで、何万円もお得になるので参考にしてください。

金利2〜3倍にUP、定期預金を中途解約し預け替えするだけで、これだけお得

我が家の現在の全て定期預金を中途解約し高金利のインターネット定期預金に預け替えると、合計約5万円お得になります。

| 現在の定期預金 (過去に預金) | 預け替え後の定期預金(2025.2月) | 金利アップ | お得額 (我が家の場合、合計約5万円) | ||

| 預け替え前の銀行 | 1年の金利 | 預け替え後の銀行 | 金利 (2025.2月) | ||

| 豊田信用金庫 | 0.45% (現行金利,1年定期を中途解約) | SBI新生銀行 (新規口座開設) | 1.2% (3ヶ月) (新規特別金利) 最新1.5%(3ヶ月),0.8%(1年) | 2.7倍 | 約1.6万円 |

| 0.35% (過去の金利,1年定期を中途解約) | 東京スター銀行 (新規口座開設) | 1.0% (1年定期) (新規特別金利) 最新1.1%(1年) | 2.9倍 | 約6,000円 | |

| しずおか焼津信用金庫 | 0.25% (過去の金利,満期で解約) | ソニー銀行 (新規口座開設) | 0.80% (1年,新規口座開設) 注1 特別金利終了 最新0.50%(1年) | 3.2倍 | 約1.6万円 |

| オリックス銀行 | 0.40% (過去の金利,1年定期を中途解約) | オリックス銀行 (新規口座開設) | 0.85% (1年定期) 1.00% (新規) | 2.1倍 | 約1.2万円 |

| あおぞら銀行 | 0.23% (過去の金利,3年定期を中途解約) | あおぞら銀行 (新規口座開設) | 0.80% (6ヶ月) 注2 募集終了 最新0.55%(6ヶ月), 0.65%(1年) | 3.5倍 | 約4,000円 |

金利上昇により、定期預金を中途解約し高金利の定期に預け替えするだけで、万単位のお得額になるのですね。

注1 ソニー銀行の円定期特別金利 期間1年 年0.80%(税引き前)の特別企画は終了しています。(2025年4月2日現在)

注2 2025年2月6日の預け入れで終了しました。私は2月1日に預け入れをしましたので間に合いました。

中途解約でもお得なの?損得計算表で試算しましょう

現在、預けている定期預金を中途解約して、新しい高金利の定期預金に預け替えると、損なの、得なの?

そんな時に、役に立つ損得計算表を作りました。我が家は全て、この表で計算後に預け替えをしました。

損得計算表フォームの使い方

→ ダウンロードはこちらです。

このサンプルでの損得計算表の使い方を説明します。

1 ダウンロードしたエクセルファイルを開きます。

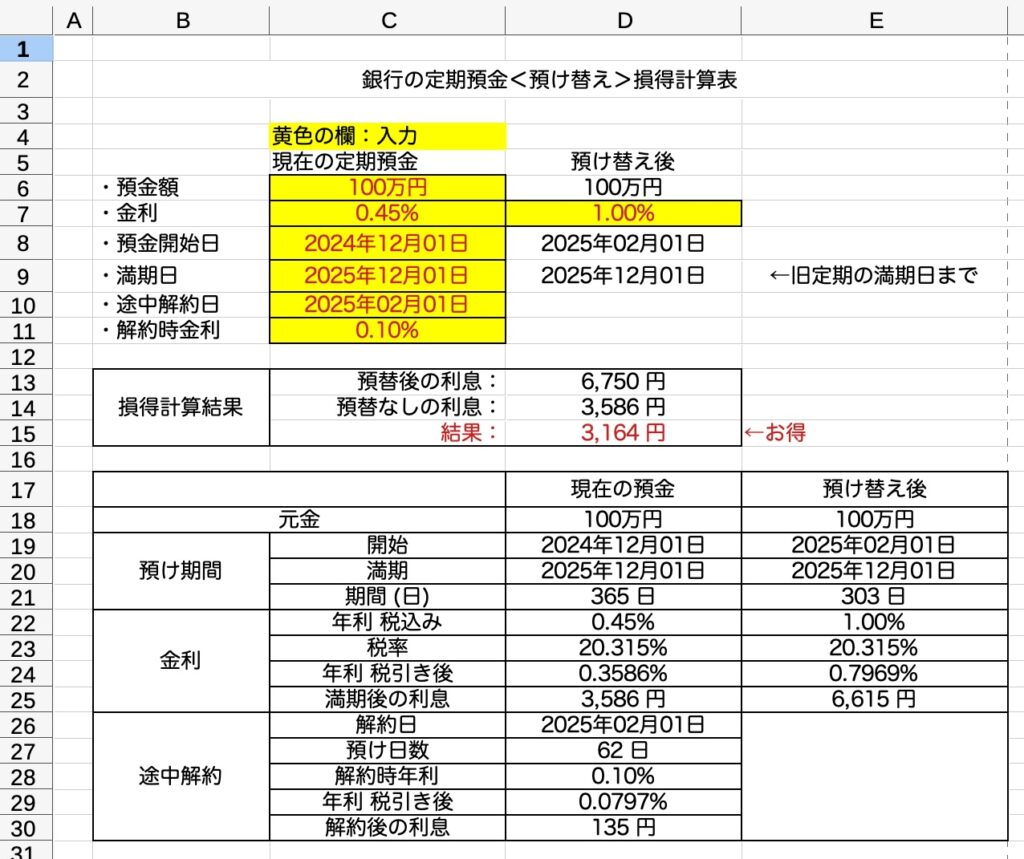

2 黄色のセルに、現在の定期預金の情報を入力します。サンプルの場合、

・預金額 “100“万円、・金利:”0.45“%、預金開始日:2024年12月1日、満期日:2025年12月1日

・中途解約日:2024年2月1日、・解約時金利:”0.10“%(わからない場合、普通預金金利)、預け替え後の金利:”1.0“%

3 損得計算結果がプラスの場合、右の欄に”←お得”、マイナスの場合、右の欄に”←損”と表示されます。

この損得計算表を使うと、中途解約して高金利に預け替えるとお得なのか、満期まで待った方がお得なのかがわかります。

作成して日が浅い低金利の定期預金は、早めに高金利の定期に預け替えるとお得額が増えます。

損得計算表フォームによる実際の損得判断について

次の例で説明します。

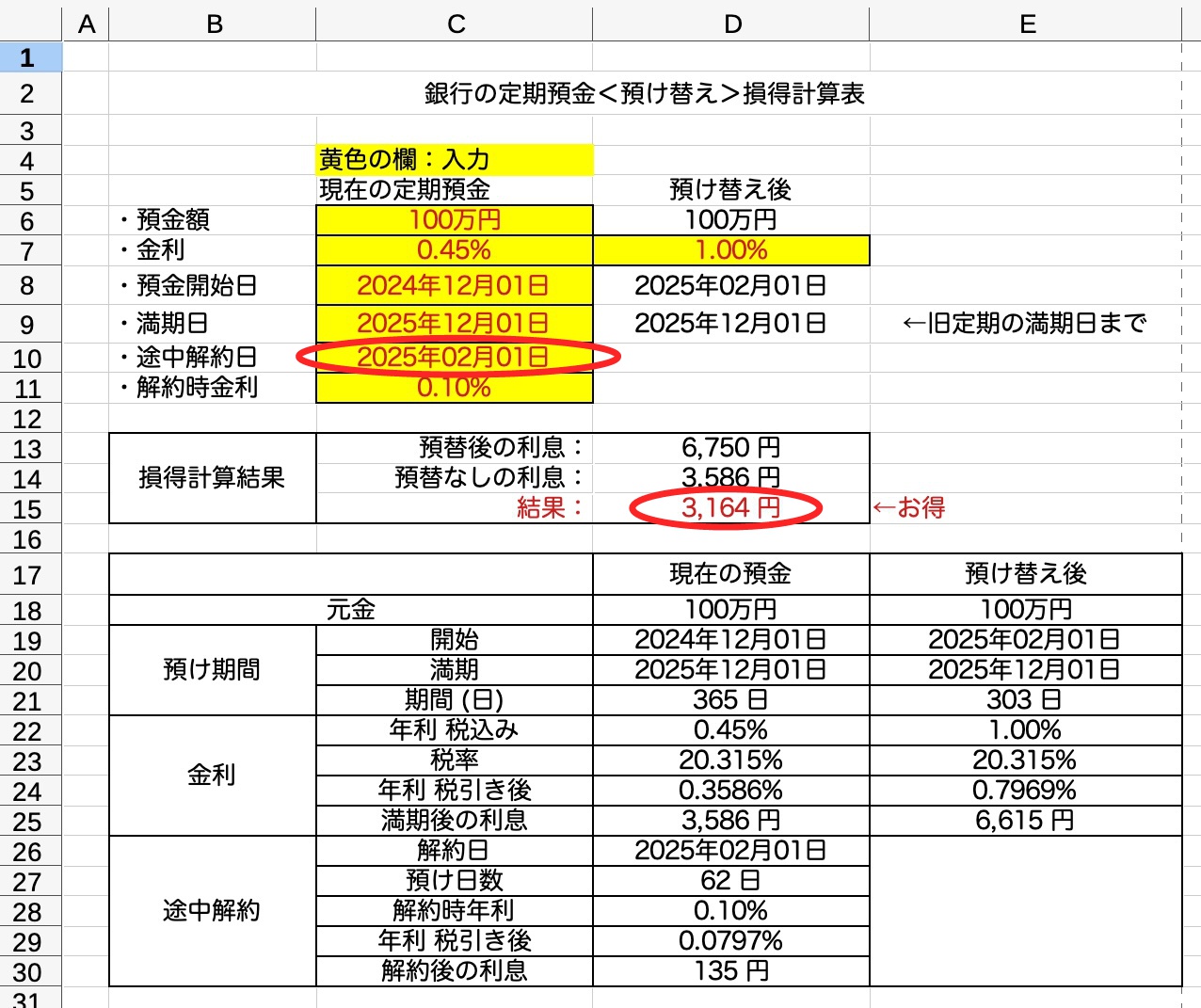

100万円を2024年12月1日に年利0.45%の1年定期預金を作成しているとします。

この定期預金を2ヶ月後の2月1日に中途解約して、年利1.0%の定期に預け替える場合、3,164円お得になります。(左側の損得計算表)

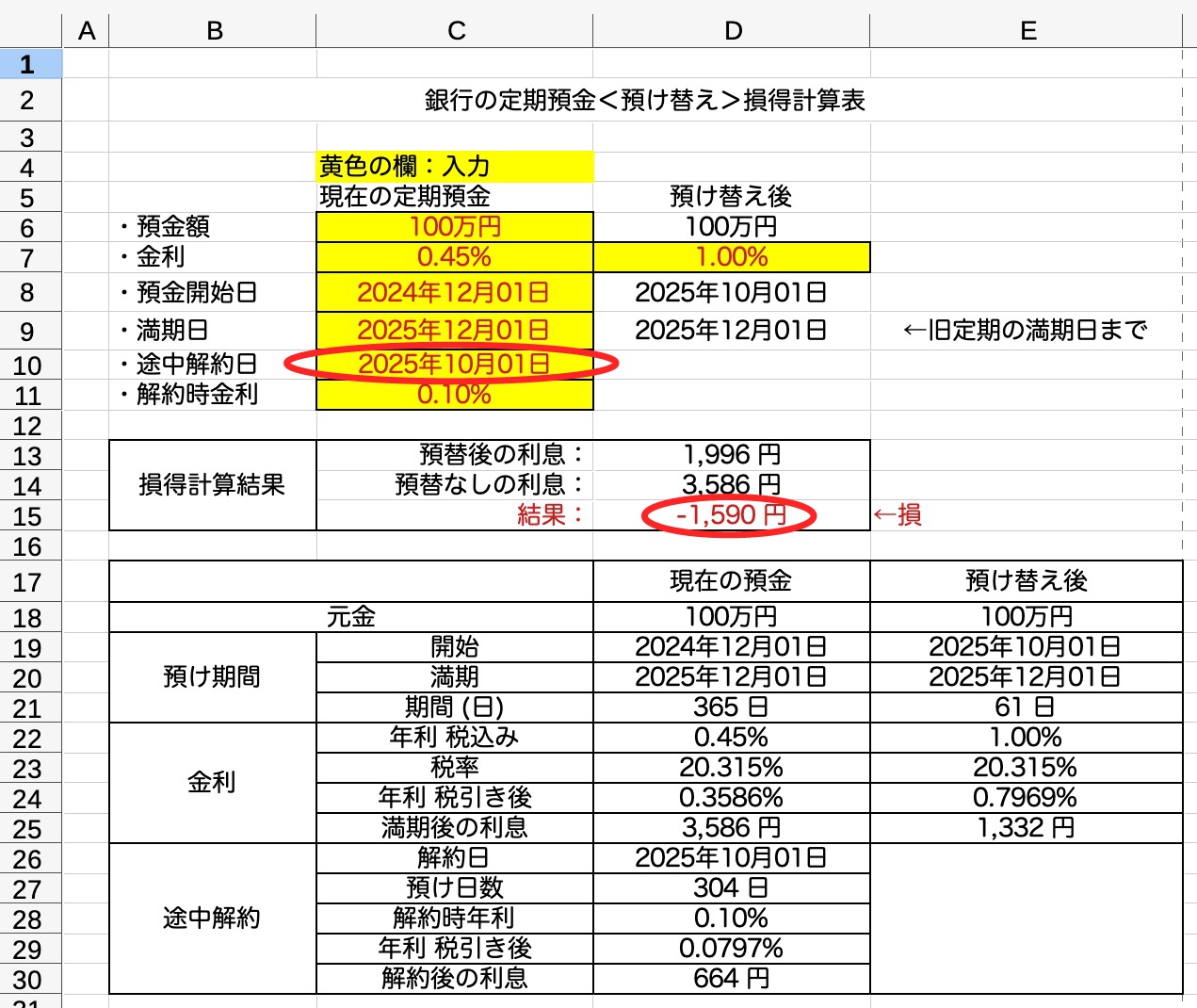

ところが、中途解約の時期を10ヶ月後(10月1日)に遅らせて、年利1.0%の定期に預け替えると1,590円の損となります。(右側の損得計算表)

このように、低い金利の時に作成した定期預金は、早めに解約し、高金利の定期に預け替えるのが得策です。

| 定期預金の開始2ヶ月後(2月1日)に解約した場合 | 定期預金の開始10ヶ月後(10月1日)に解約した場合 |

|  |

| お得額 3,164円 (解約するとお得) | 1,590円の損 (解約すると損) |

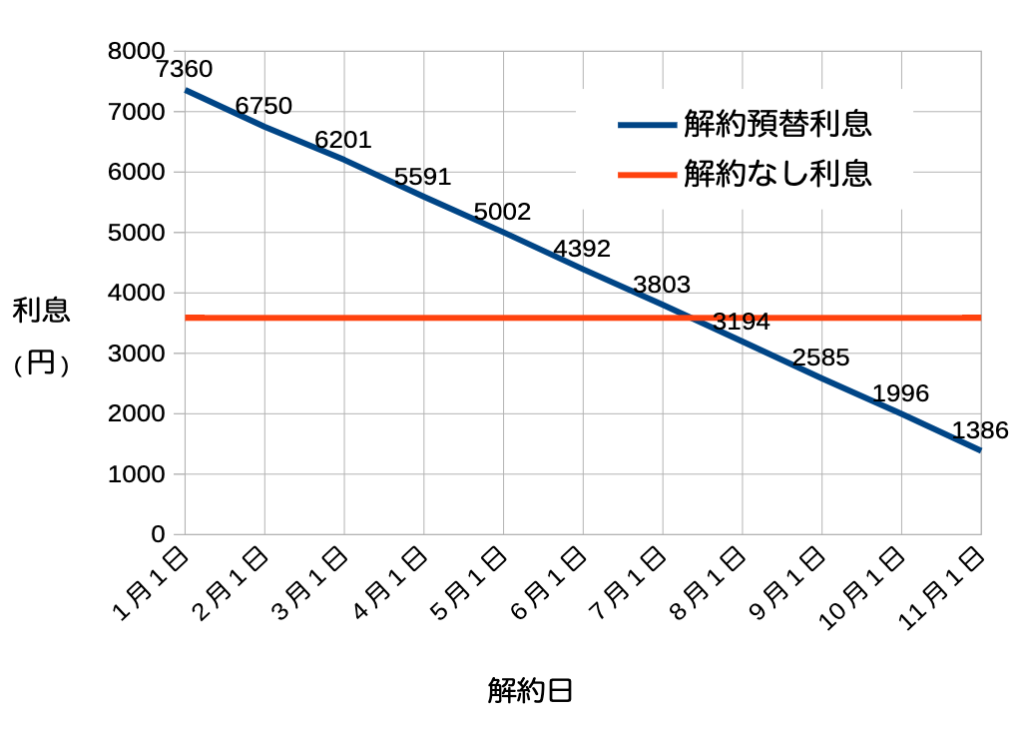

次にグラフは、先ほどの1年100万円定期預金(2024.12.1〜2025.12.1)の中途解約・預け替え時期と利息の関係です。

満期(2025年12月1日)時の利息は3,586円です。

7月1日までに中途解約・預け替えすると解約・預替利息が解約なし利息(3,586円)を上回りますのでお得になります。

7月1日ごろ以降に中途解約・預け替えすると利息が満期時の利息より少なくなり損です。

このように、損得計算表の中途解約日を変化させると、現在の低金利の定期預金を満期まで待つのが良いのか、中途解約・高金利定期に預け替えが良いのかを判断できます。

ネット対応の銀行の口座開設までの日数はどのくらい

今回、次の高金利のネット対応の銀行に口座開設申し込みをしたところ、

ソニー銀行が2日後、東京スター銀行が8日後、SBI新生銀行が11日後に口座開設ができました。

さすが、ソニー銀行が早い。

口座開設までが遅いと、低金利の定期を解約する時期が遅くなり預け替えによるお得額が減ります。

| ネット対応の銀行名 | (A) 口座開設の申込日 | (B) 口座開設日(預金可能) | 日数 (A)から(B) |

| ソニー銀行 | 2025年1月26日 | 2025年1月28日 | 2日 |

| 東京スター銀行 | 2025年1月26日 | 2025年2月3日 | 8日 |

| SBI新生銀行 | 2025年1月26日 | 2025年2月6日 | 11日 |

メールにて口座番号が連絡されますので、銀行アプリか銀行のホームページに初期ログインすれば、普通口座に入金でき、すぐに高金利の定期預金が作れます。

なお、キャッシュカードは口座開設申請後、郵送で届きますので、遅くなります。

2025年2月1日(口座開設申請後 6日)、ソニー銀行からキャッシュカードが郵送されてきました。

2025年2月6日(口座開設申請後 11日)、東京スター銀行からキャッシュカードが郵送されてきました。

2025年2月8日(口座開設申請後 13日)、SBI新生銀行からキャッシュカードが郵送されてきました。

新規口座開設と入金で現金がもらえます、SBI新生銀行, 東京スター銀行

SBI新生銀行は、新規口座開設で現金1,500円、さらに500万円〜1,000万円の定期預金で現金1,000円がもらえます。

| ネット対応の銀行名 | 現金プレゼント キャンペーン | 条件・内容 |

| SBI新生銀行 | 1,500円+1,000円 | 新規口座開設で現金1,500円 口座開設月を含む3ヶ月目の末日までに、1年定期500万円〜1000万円で現金1,000円 |

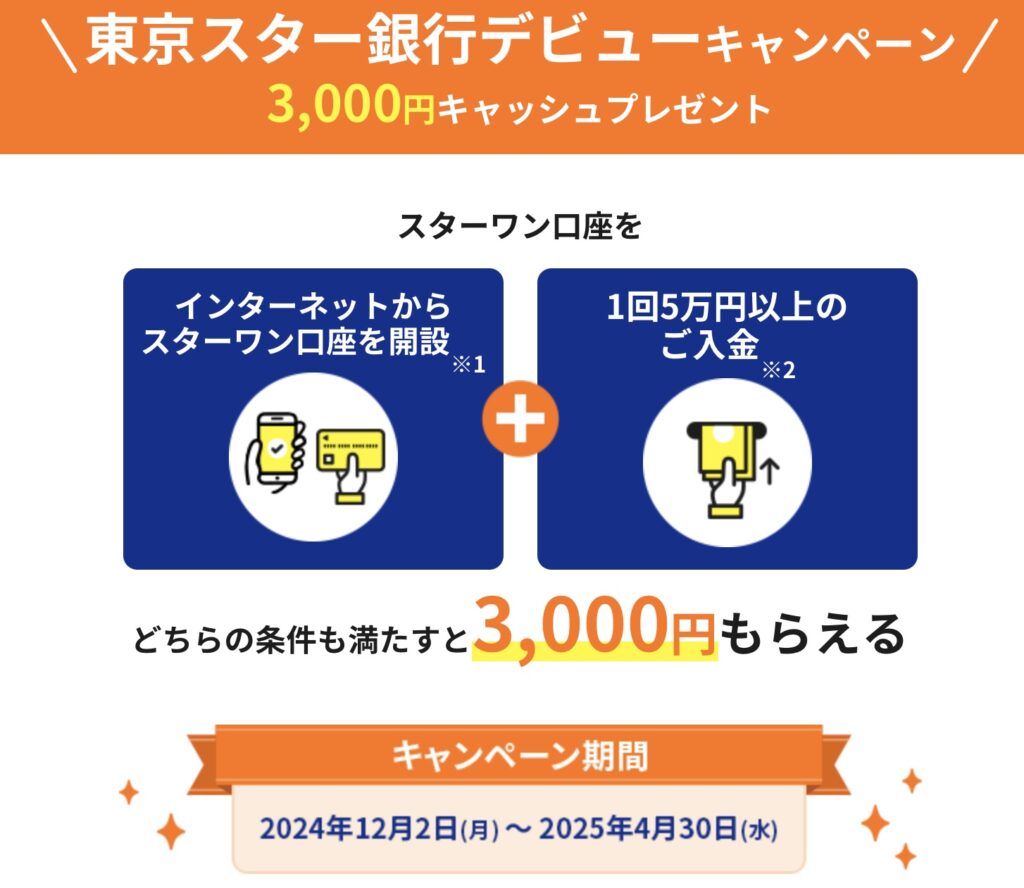

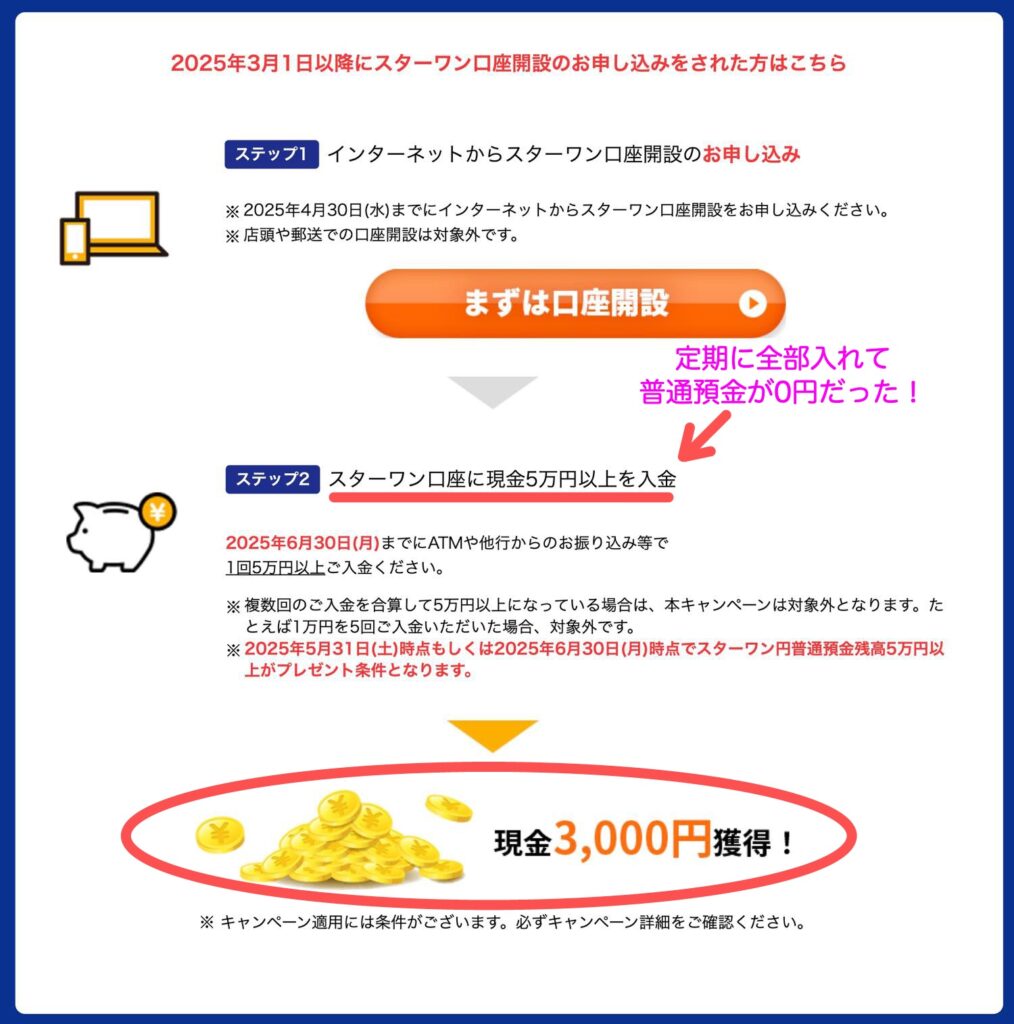

| 東京スター銀行 | 3,000円 | 新規口座開設+1回5万円以上入金 (2025年4月30日まで) |

| ソニー銀行 | なし | |

| あおぞら銀行 | なし | |

| オリックス銀行 | 抽選で100名に2,000円 | 新規口座開設とアプリとの連携 |

東京スター銀行は、新規口座開後、1回 5万円以上の入金で現金3,000円がもらえます。

口座開設時の振込限度額と変更方法のまとめ

ネット銀行の口座を開設時の振込限度額は50万円などと少額になっています。

最近の振込詐欺事件防止のため、50万円などとなっているようです。

50万円から引き上げる場合、ログイン後の設定変更により行えます。

引き上げた後は、すぐに、50万円程度に引き下げておくのが安心です。

| ネット対応の銀行名 | 最初の振込限度額 | 振込限度額の変更方法 | 振込手数料無料回数 |

| SBI新生銀行 | 1日に50万円まで | ログイン→「登録情報の確認・変更」→「振込限度額の変更」→希望の振込限度額の数値を入力(上限1,000万円,1万円単位) 詳細はこちら。 | 毎月1回無料 (ステージが上がると増える) |

| 東京スター銀行 | 1日に50万円まで | 限度額を上げる場合、電話で変更を依頼 <アプリワンタイムパスワードならWebから上下変更可能> 限度額を下げる場合、Webページから可能 | 月5回まで実質無料 |

| ソニー銀行 | 1日に100万円まで | ログイン→「各種手続」→「出金制限の設定ご変更」 | 毎月1回無料 |

| あおぞら銀行 | 1日に1200万円まで | ログイン→「申込・変更手続」→「振込・振替限度額変更 | 取引状況により月最大9回無料 |

| オリックス銀行 | スマートフォン認証サービス利用の場合は1,000万円(ただし、当日振り込みは100万円) | ログイン→「各種変更手続き」→「振込・振替限度額設定」 | 毎月2回無料 |

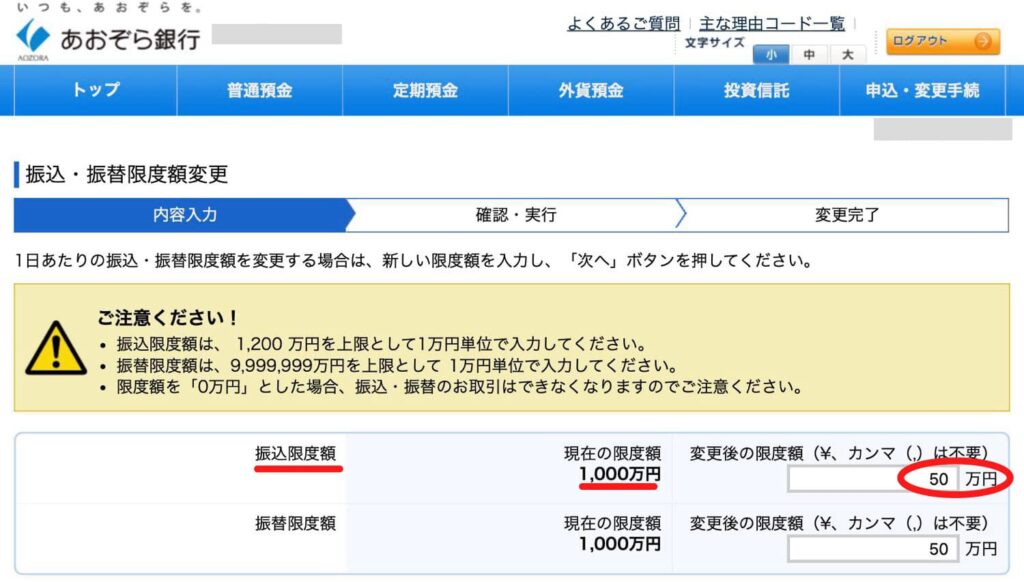

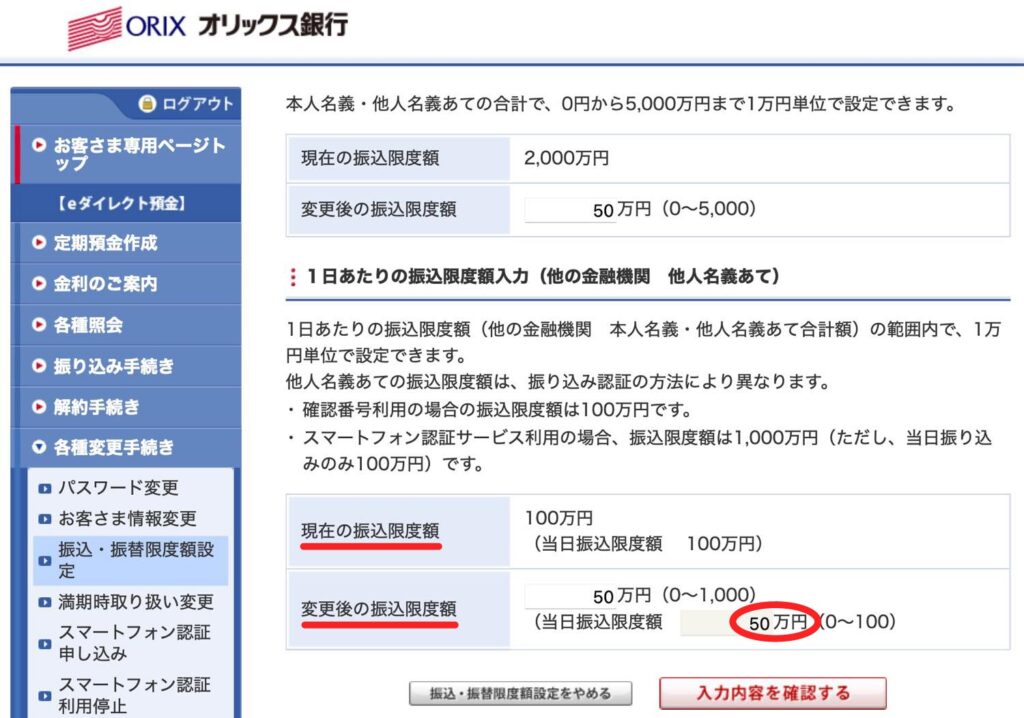

私の銀行口座の現在の振込限度額を確認したところ、危ない設定になっている銀行がありました。

あおぞら銀行とオリックス銀行です。すぐに、ログインして50万円に設定を変更しました。

あおぞら銀行の口座の振込限度額 1,000万円を安全な50万円に変更しました。

オリックス銀行の口座の振込限度額を2,000万円から50万円に変更しました。

ほとんどの銀行が振込手数料月1回無料なのがうれしい

定期預金の金利が高い銀行は、振込手数料もお得です。ほとんどの銀行が他行宛て振込が月に最低1回は無料です。

東京スター銀行は、条件なしに月に5回実質無料とお得ですが、振込時に一旦手数料が引かれ、後でキャッシュバックされます。

| 銀行名 | 他の金融機関宛て振込手数料 | 無料回数後の振込手数料 | |

| 通常 | 条件により | ||

| ソニー | 月に1回無料 | — | 110 円/回 |

| 東京スター (注1) | 月に5回実質無料 | — | 110 円/回 |

| SBI新生 (注1) | 月に1回実質無料 | 月に最大10回実質無料 | 214〜75円/回 |

| あおぞら | 150円/回 | 月に最大9回無料 | 150 円/回 |

| オリックス | 月に2回無料 | — | 220 円/回 |

注1:実質無料:振込時に手数料が引かれ、後でキャッシュバックされます。

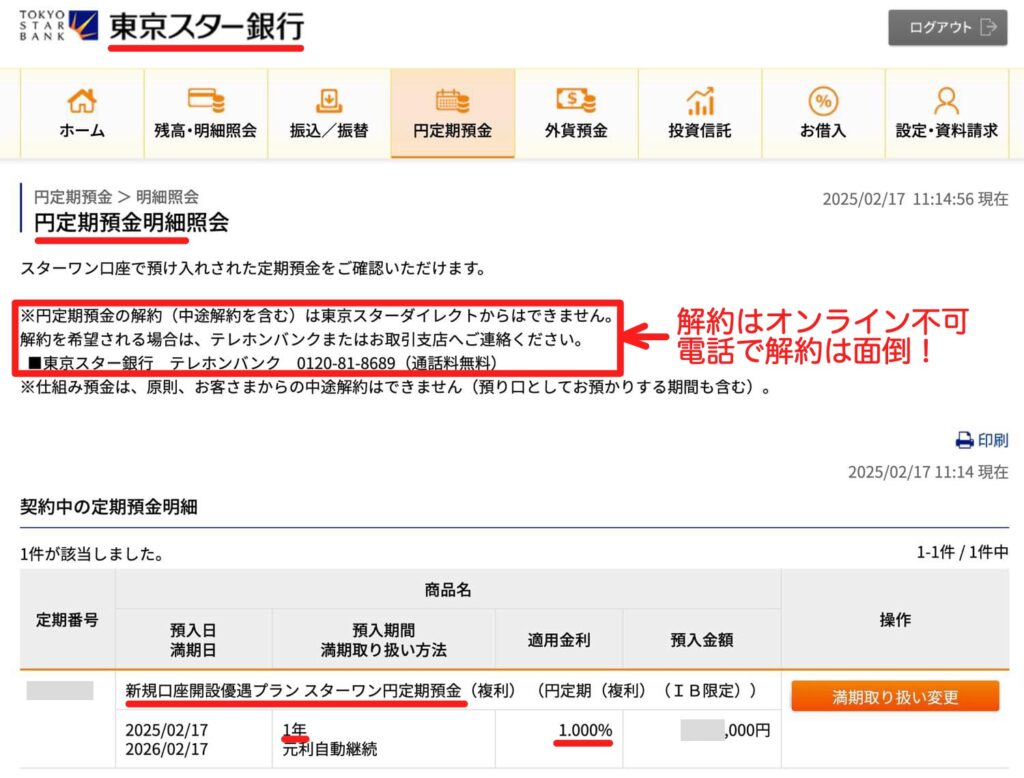

東京スター銀行の少し残念な点

東京スター銀行に口座を開設後、新規優遇金利1年1.0%の定期預金にお金を入れました。

今後、中途解約する場合、オンラインで解約手続きができません。

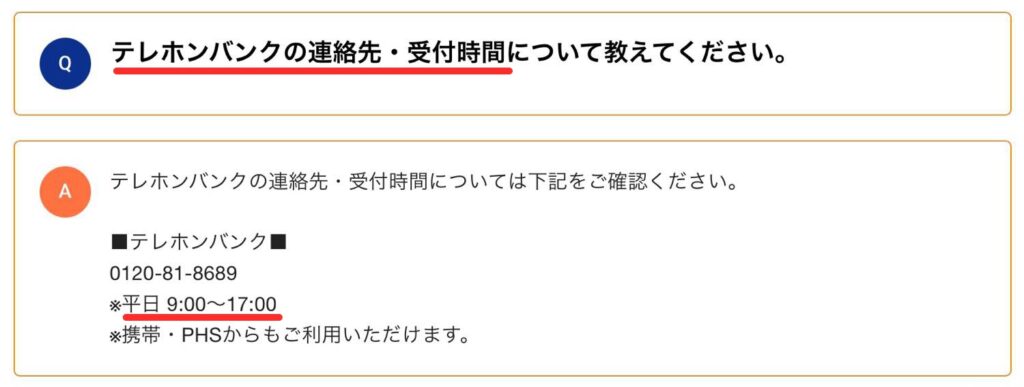

ネット銀行なのに、電話で解約依頼する必要があります。電話は平日の時間限定です。休日は依頼できません。

ネット銀行なのに、電話で解約依頼する必要があります。

電話は平日9:00〜17:00のみ、休日や平日の時間外は依頼できません。

他のネット対応銀行はオンラインで中途解約ができますので、東京スター銀行の残念な点です。

まとめ

ここ半年ぐらいで、定期預金の金利が2〜3倍上昇しています。

2倍以上金利が上がると、現在の定期預金を満期まで待つより、

中途解約し、2倍以上高い金利の定期預金に預け替えるのがお得です。

私が作成した損得計算表により、損得を試算してください。

私の場合、中途解約・預替えだけで約5万円お得になりました。

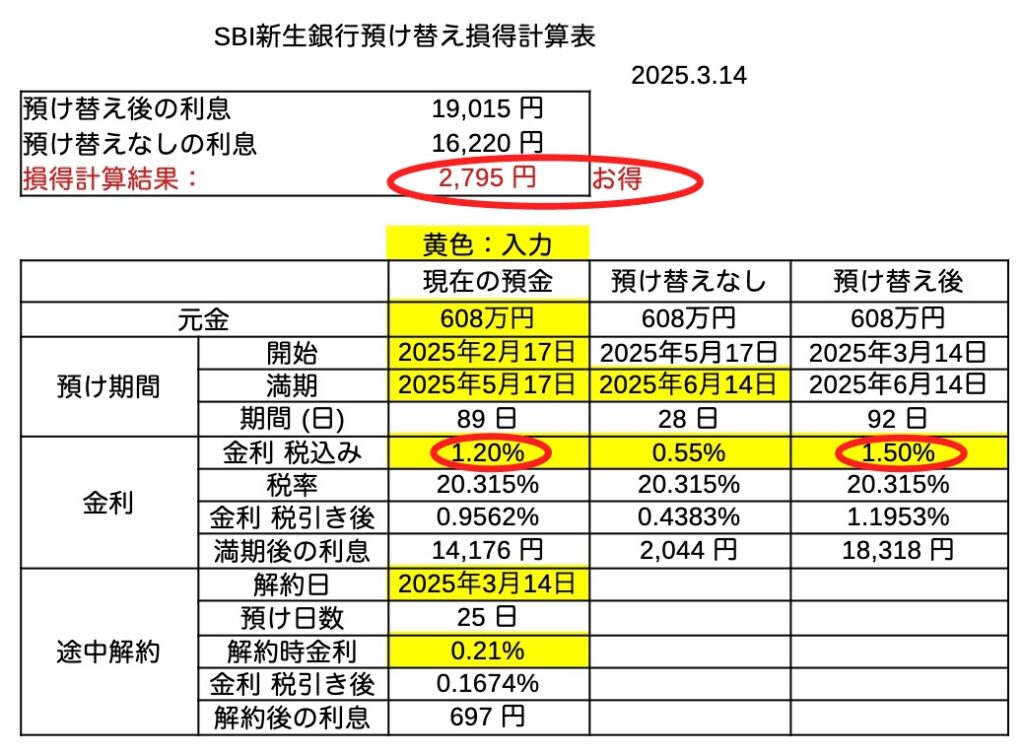

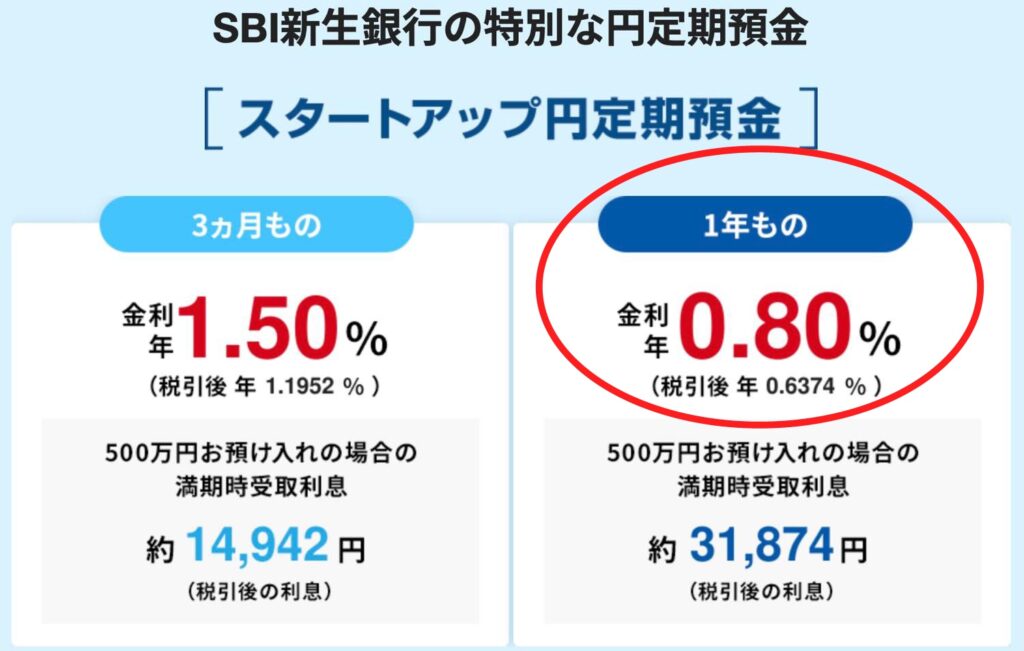

(2025年3月16日追記) SBI新生銀行が再金利アップ1.2%→1.5%、我が家も再預け替えで3,000円弱お得!

約1ヶ月前に3ヶ月年利1.2%定期に入れたばかりなのに、金利が3ヶ月年利1.5%にアップしました。

この場合も、預け替えの損得計算をすると、2,800円ぐらいお得なことがわかりました。

新規口座開設優遇の3ヶ月年利1.2%定期の満期は5月17日、満期後は優遇なしの3ヶ月年利0.55%に入り直す想定です。(優遇期間は口座開設月を含む3ヶ月目の末日まで、私の場合、口座開設は2月なので4月末日)

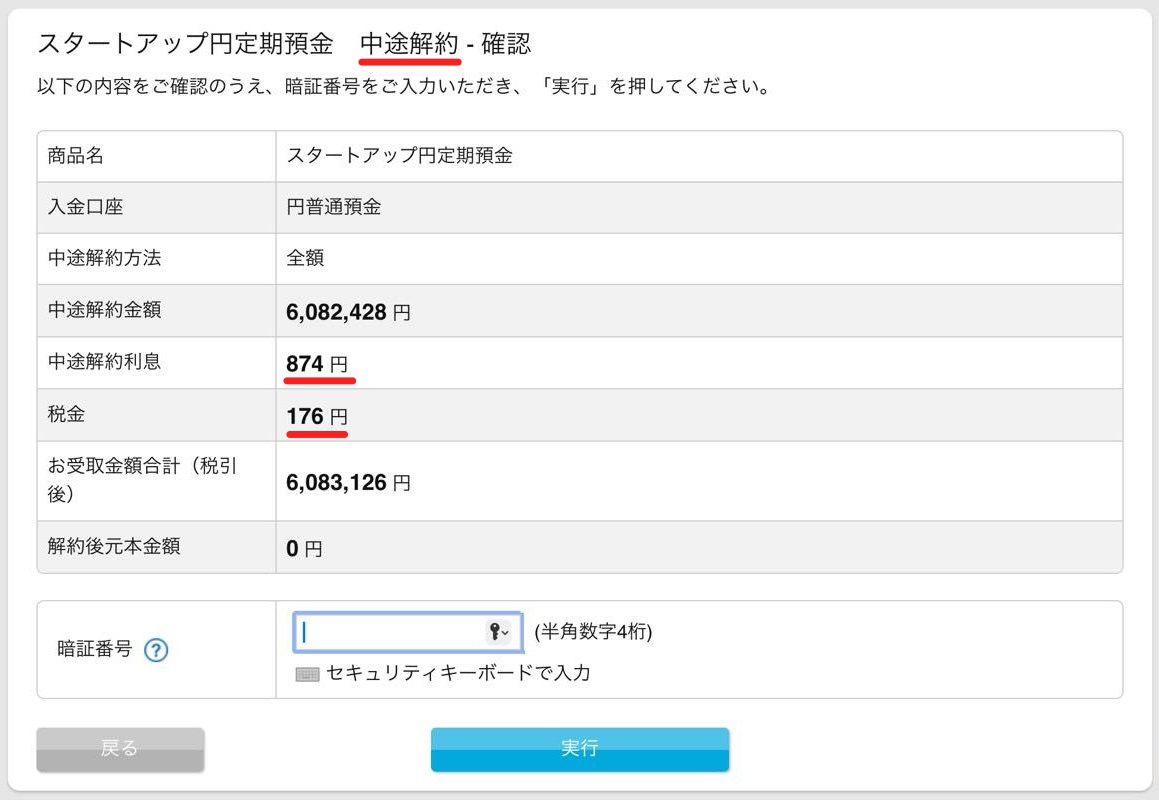

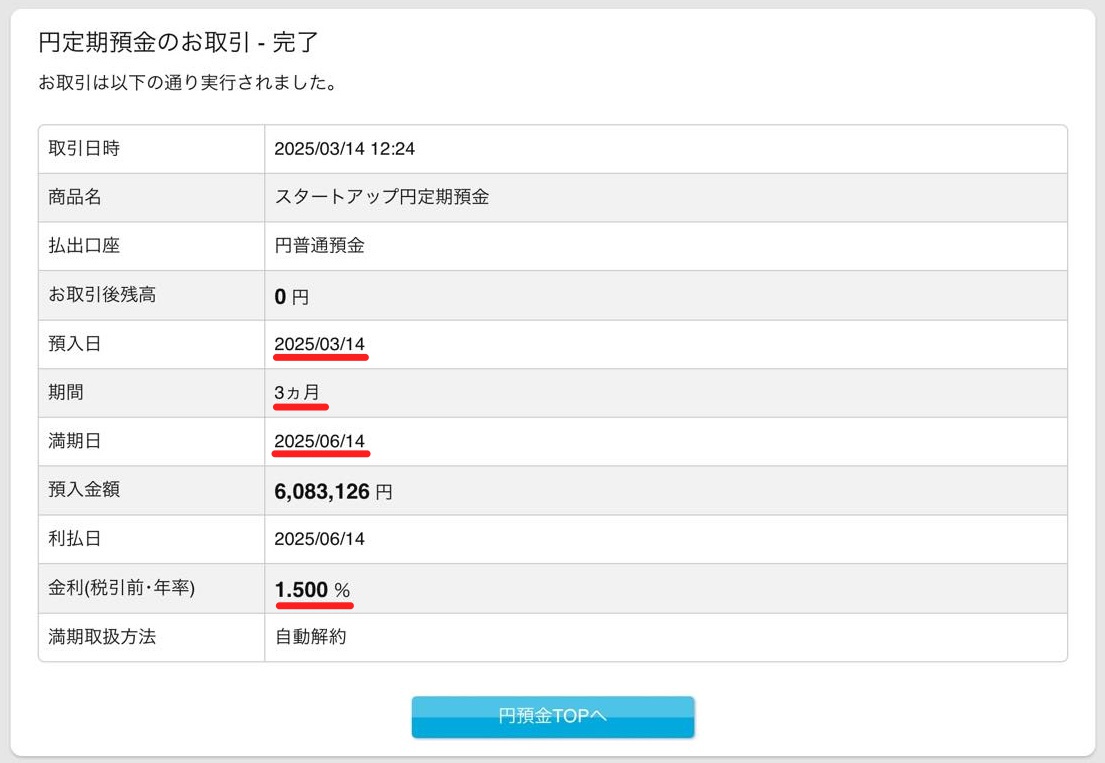

早速、3ヶ月年利1.2%定期を中途解約し、3ヶ月年利1.5%定期に預け入れ直しました。これで、3,000円弱お得になりました。

| SBI新生銀行 1.2%定期の中途解約画面 | SBI新生銀行 1.5%定期の預入画面 |

|  |

(2025年3月17日追記) しずおか焼津信用金庫もインターネット支店の定期預金の金利をアップ!

我が家が定期預金を満期解約した『しずおか焼津信用金庫』から、インターネット支店の定期預金の金利を1.1%に上げたとのメールが届きました。信用金庫も慌てて金利を上げ始めたようです。6ヶ月年1.1%です。これから金利が上がる時に、1年や3年もの定期預金には預けません。

(2025年4月2日追記) 豊田信用金庫もインターネット支店の定期預金の金利をアップ!

我が家が定期預金を中途解約した『豊田信用金庫』のインターネット支店も、4月1日から金利をアップしました。6ヶ月と1年定期で年0.625%です。妻のインターネット定期預金を全て4月1日に中途解約して6ヶ月年0.625%に預け替えました。これで、満期日が異なっていた定期預金を全て4月1日に統一できました。中途解約での預け替えでも損得計算表で試算しましたが、マイナスになりませんでした。今までは年に5回の預け替えが発生していましたが、年に1回の預け替えとなり楽になりました。

(2025年4月7日追記) 3ヶ月定期や半年定期を中途解約し、1年定期に預け替えました!

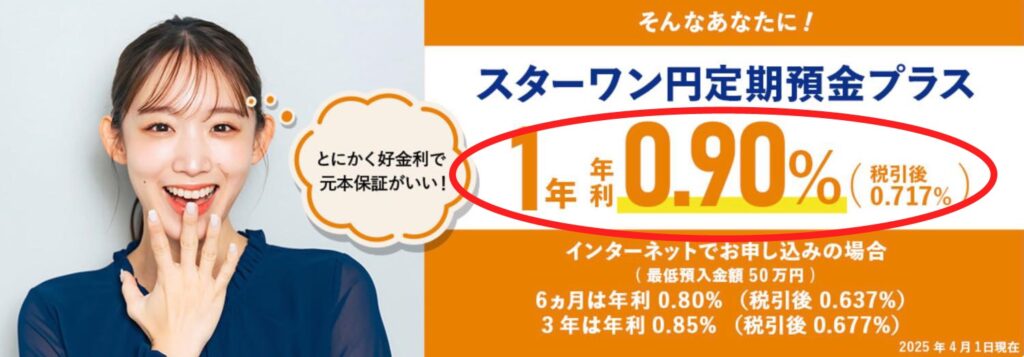

SBI新生銀行の3ヶ月定期預金(年利1.5%)を中途解約し、1年間の定期預金(年利0.8%)に預け替えました。

あおぞら銀行の半年定期預金(年利0.8%)を中途解約し、東京スター銀行の1年定期(年利0.9%)に預け替えました。

| 現状の定期預金 | 預け替え先の定期預金 | 損得計算結果 |

| SBI新生銀行の3ヶ月定期(年利1.5%) | SBI新生銀行の1年定期(年利0.8%) | 2,440円利息が減る |

| あおぞら銀行の半年定期(年利0.8%) | 東京スター銀行の1年定期(年利0.9%) | 4,371円利息が多くなる |

| 1,931円利息が多くなる | ||

理由は、トランプ関税により、今後の日本の金利アップが期待できないためです。

これらの預け替えについても、損得計算しました。SBI新生銀行の預け替えでは利息が2,440円減りますが、

あおぞら銀行から東京スター銀行への預け替えでは4,371円の利息が多くなります。

結果、4,371円ー2,440円=1,931円利息が多くなります。

これで、全ての定期預金が1年定期に統一されました。