我が家では、毎年1月に夫婦二人の確定申告(還付)を行い、源泉徴収された税金を取り戻しています。2024年1月の確定申告では、

・妻の確定申告により個人年金で源泉徴収された所得税約3万円がほぼ戻ります。

・私(夫)の確定申告により年金から源泉徴収された所得税約3万円の内、約1万円が戻ります。

我が家の確定申告の手順を紹介しますので、確定申告により所得税を多く取り戻して下さい。また、今年6月に納税通知書が届く住民税も安くなります。

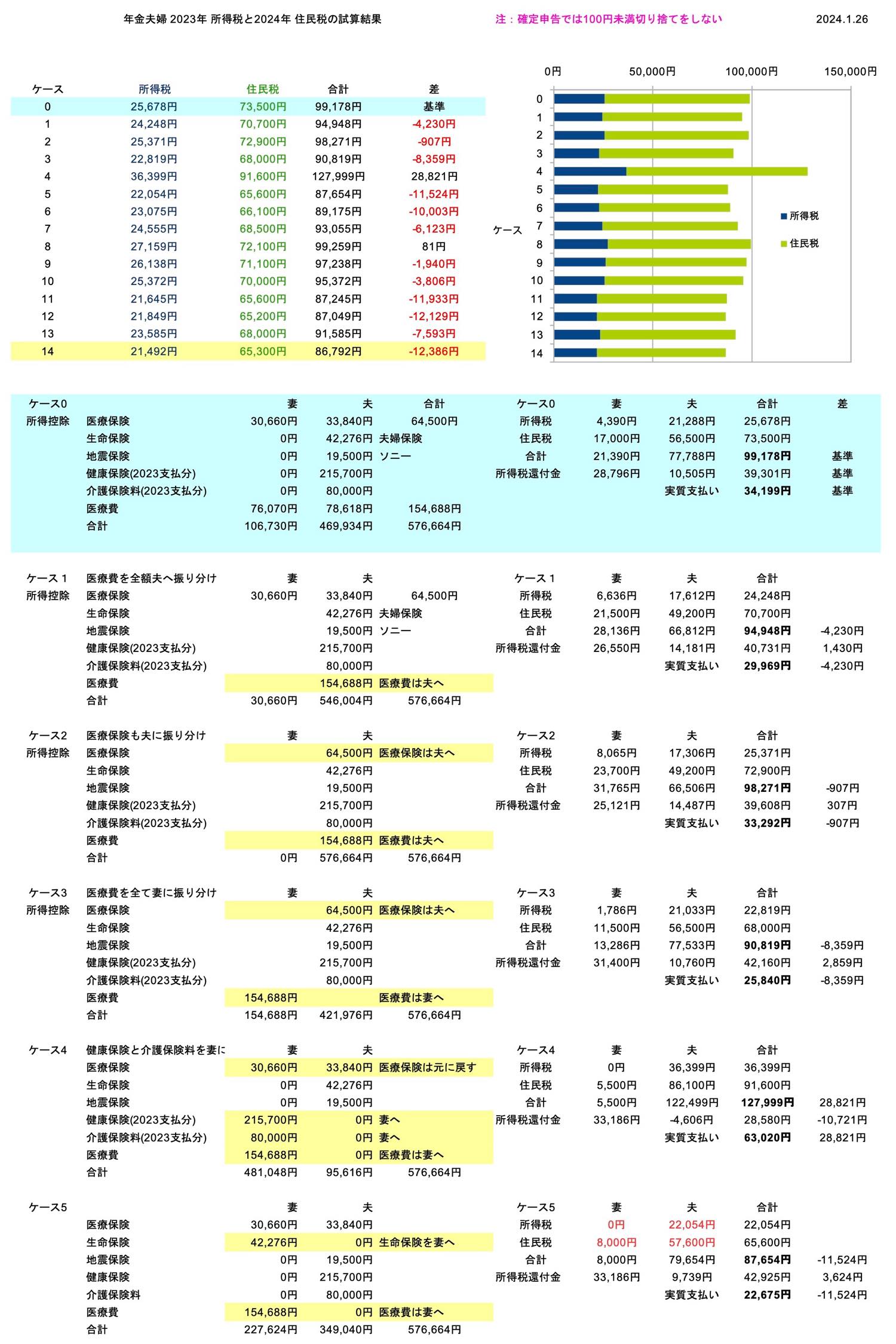

我が家(年金夫婦)の所得税と住民税の試算結果(14ケース)

我が家では2024年1月に行う夫婦二人の確定申告(還付)の前に、医療費などの控除額を夫婦間で割り振りを変えて夫婦二人の所得税と住民税の試算を何ケースも試算します。その中で、最も税金が安くなるケースを見つけてから確定申告を行うようにしています。

我が家の税金の試算は、私が自作したExcel計算表により自動計算できるようにしています。なお、住民税は、お住まいの自治体により税率が異なります。

2024年1月の確定申告は、税金が最も安くなるケース14に基づいて行いました。

| 2023年の所得税と2024年の住民税の試算結果 (14ケース) | |

|  |

確定申告で年金夫婦の所得税と住民税の合計を最も安くするには?

確定申告により、前年の年金などの収入を税務署に申告すると前年に納める所得税の額が確定します。

ありがたいことに、前年の医療費などが多い場合、この医療費などを申告すれば所得税が安くなります。

夫婦二人が確定申告する場合、所得が少ない妻の確定申告の方で夫の医療費も含めて申告すると妻の所得税がかなり安くなります。

医療費の他に、医療保険料、生命保険料、国民健康保険料、介護保険料、地震保険料も申告すれば所得税がさらに安くなります。

夫婦二人の確定申告で、医療費などを夫婦間で最適に割り振ると所得税が安くなりますし、さらに、住民税も安くなります。

では、我が家で実際に行った確定申告の手順を紹介していきます。

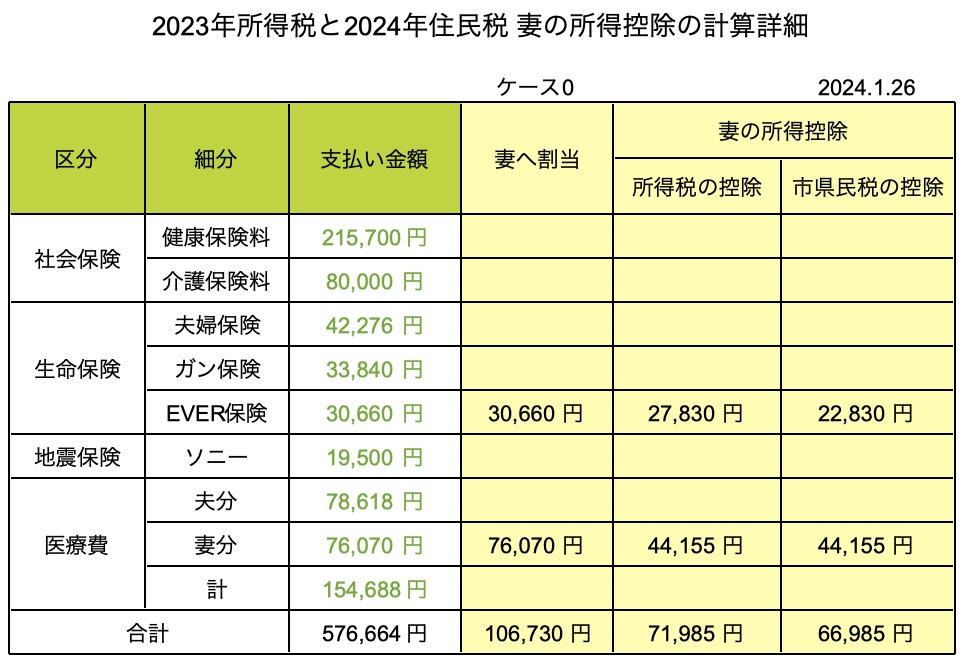

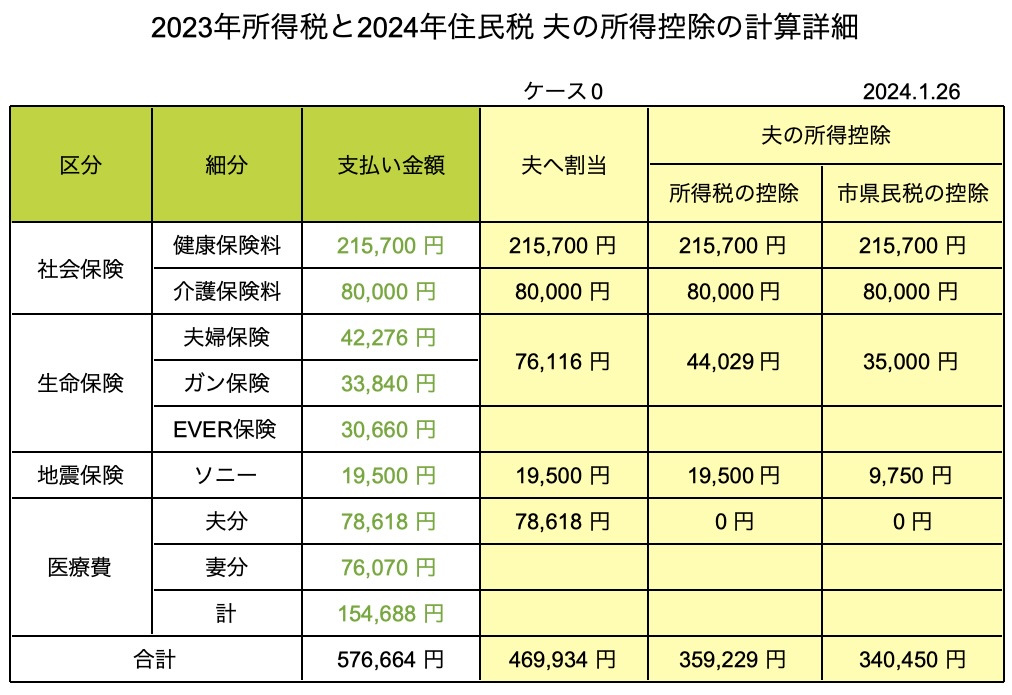

ステップ1 夫婦の医療費などの支払い一覧表を作成する

我が家の税金の控除対象となる前年2023年の医療費などの支払額は次のとおりです。

| ケース0 | 妻 (64歳) | 夫 (67歳) |

| 医療保険料 (アフラック) | 30,660円 | 33,840円 |

| 生命保険料 (明治安田生命) | 0円 | 42,276円 |

| 地震保険料 (ソニー損保) | 0円 | 19,500円 |

| 国民健康保険料 (2023支払分) | 0円 | 215,700円 |

| 介護保険料 (2023支払分) | 0円 | 80,000円 |

| 医療費 (医院の領収書の合計) | 76,070円 | 78,618円 |

この表では、妻の医療費が76,070円、夫の医療費が78,618円となっています。

ステップ2 所得税と住民税を試算してみる

我が家では、確定申告の前に、夫婦の所得税と住民税を試算できるように自作のExcel計算表を作ってあります。→ ダウンロード:新2024 税金試算まとめC1 (Microsoft 365のフル機能Excel のシナリオ機能が必要)

税金の試算表を作らない場合、所得税の試算はe-Taxの入力画面で、住民税の試算はお住まいの自治体のホームページの住民税試算システム(例)で試算が可能です!(なお、私が住んでいる市の住民税試算システムは所得税も同時に計算してくれますのでe-Taxでの所得税試算が省けます)

このExcel計算表に夫婦の収入とステップ1の医療費などの支払い一覧表(ケース0)を入力すると、夫婦の所得税と住民税が計算されます。

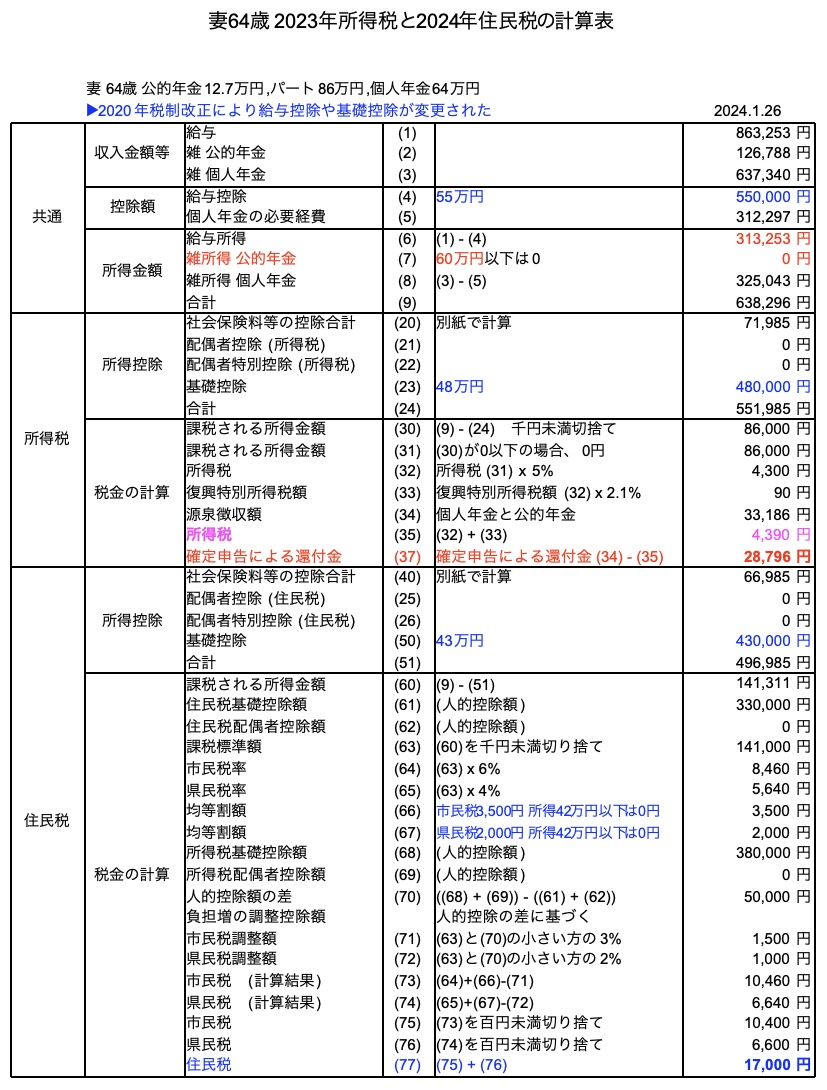

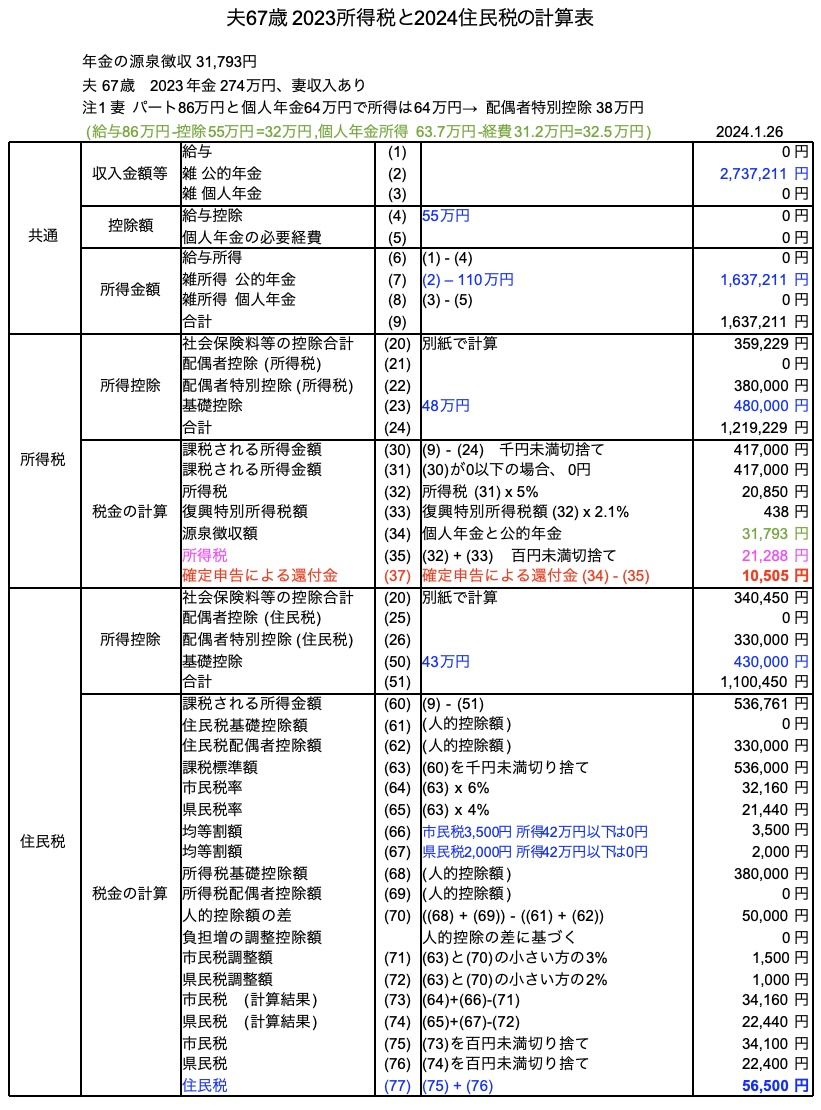

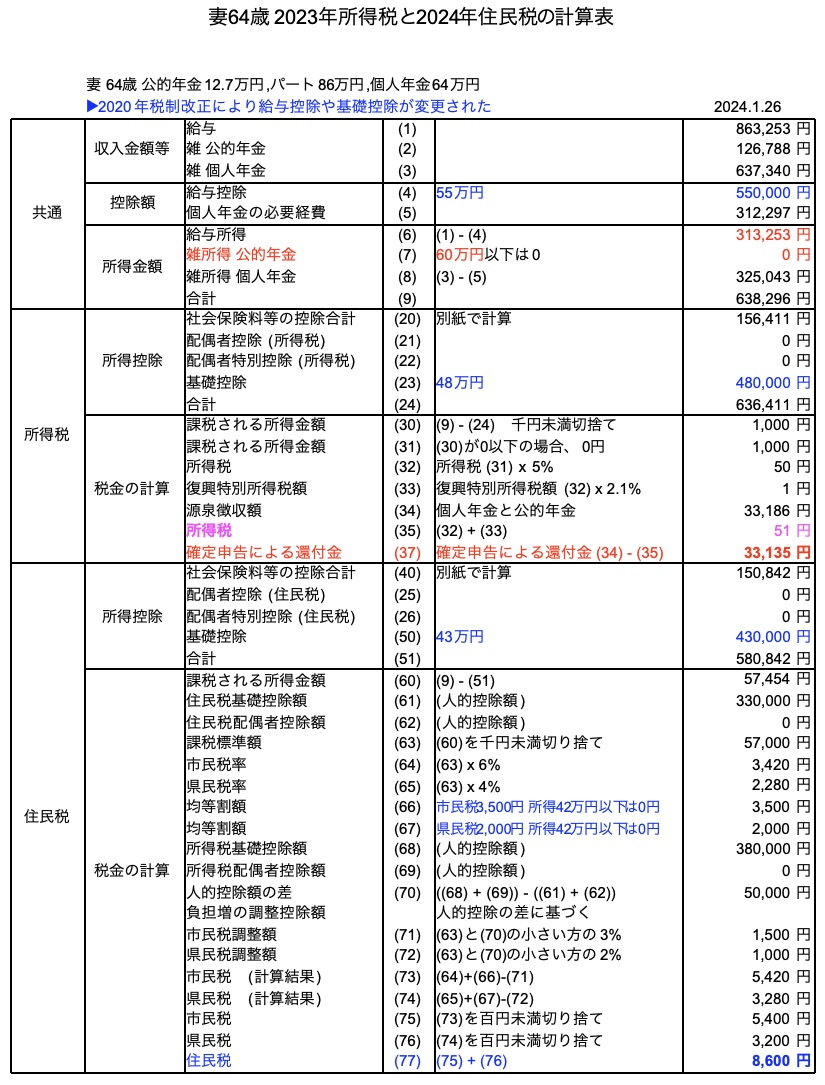

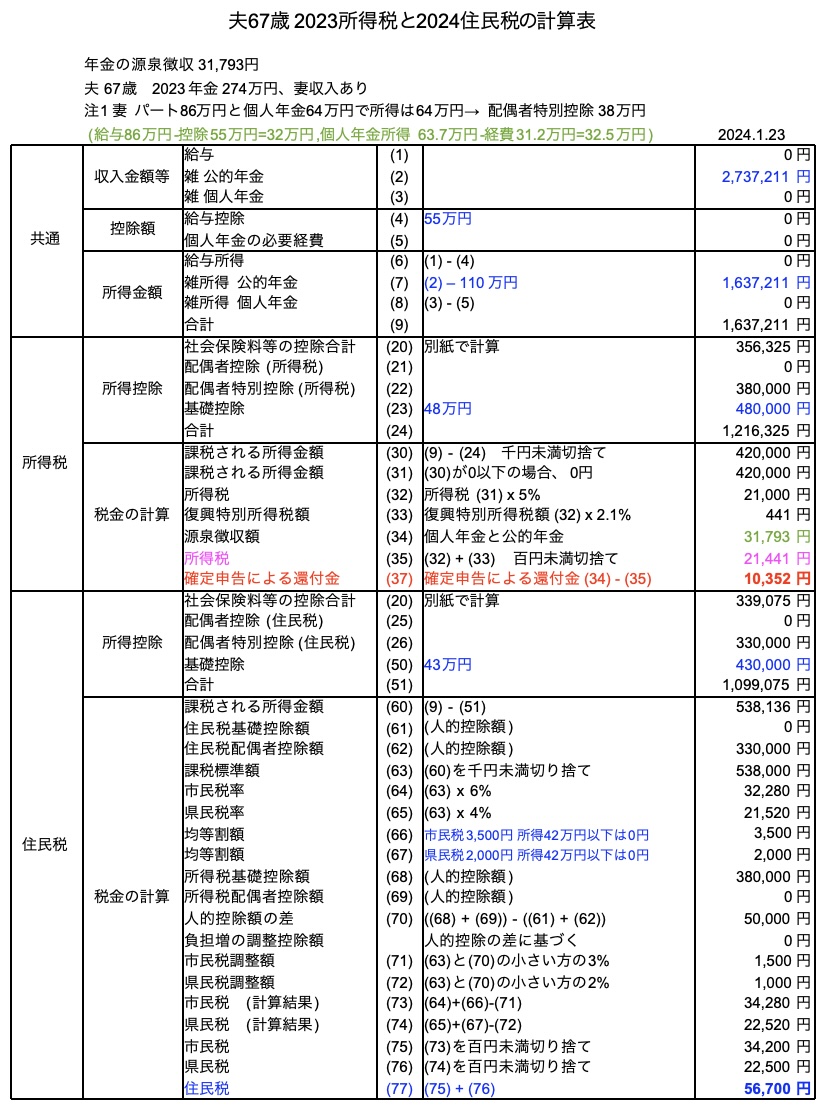

| 妻の所得税と住民税の試算表(ケース0) | 夫の所得税と住民税の試算表(ケース0) |

|  |

|  |

試算した結果は次のとおりです。

| ケース0 | 妻 (64歳) | 夫 (67歳) | 合計 |

| 所得税 | 4,390円 | 21,288円 | 25,678円 |

| 住民税 | 17,000円 | 56,500円 | 73,500円 |

| 合計 | 21,390円 | 77,788円 | 99,178円 |

次のステップ3では、もっと税金が安いケースを探します。

ステップ3 夫婦の税金合計が最も安くなるケースを見つける

夫婦間で医療費などの割り振り方を14通りに変化させて試算しました。結果、夫婦の税金合計が最安86,792円(ケース14)から最高127,999円(ケース4)となりました。

| 2023年の所得税と2024年の住民税の試算結果 (14ケース) | |

| |

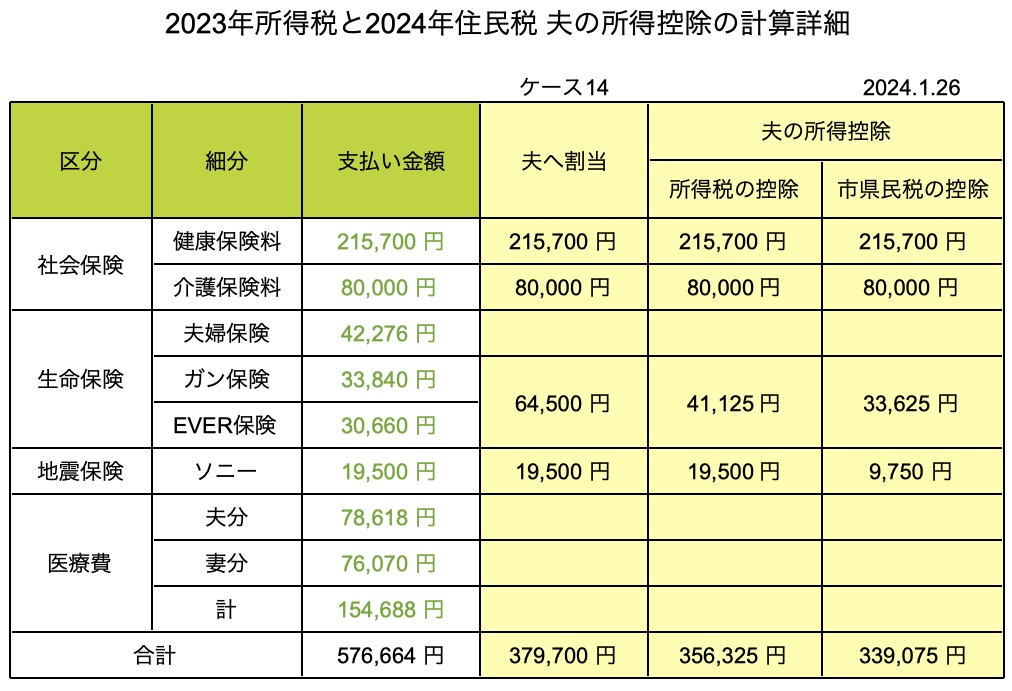

最も夫婦の税金合計が安くなるケース14の医療費などの夫婦間の割り振りは次のとおりです。

| 最安ケース14 | 妻 (64歳) | 夫 (67歳) |

| 医療保険料 (全部夫の確定申告に) | 0円 | 64,500円 |

| 生命保険料 (全部妻の確定申告に) | 42,276円 | 0円 |

| 地震保険料 | 0円 | 19,500円 |

| 国民健康保険料 | 0円 | 215,700円 |

| 介護保険料 | 0円 | 80,000円 |

| 医療費 (全て妻の確定申告に) | 154,688円 | 0円 |

ケース14の試算表は次のとおりです。

| 妻の所得税と住民税の試算表 | 夫の所得税と住民税の試算表 |

|  |

|  |

| 最安ケース14 | 妻 (64歳) | 夫 (67歳) | 合計 |

| 所得税 | 51円 | 21,441円 | 21,492円 |

| 住民税 | 8,600円 | 56,700円 | 65,300円 |

| 合計 | 8,651円 | 78,141円 | 86,792円 |

住民税は、所得税の確定申告で税務署に提出したデータに基づいて市役所で計算されます。このため、6月に市役所から届く納税通知書の住民税額が1月時点で予想できます。

ステップ4 最も税金が安くなるケースで確定申告する

試算ケース14の通りに夫婦二人の確定申告(e-Tax)を行います。

| 妻 (64歳) | 夫 (67歳) | |

| 収入 | パート+個人年金+公的年金 | 公的年金のみ |

|

確定申告 e-Tax画面 |  |  |

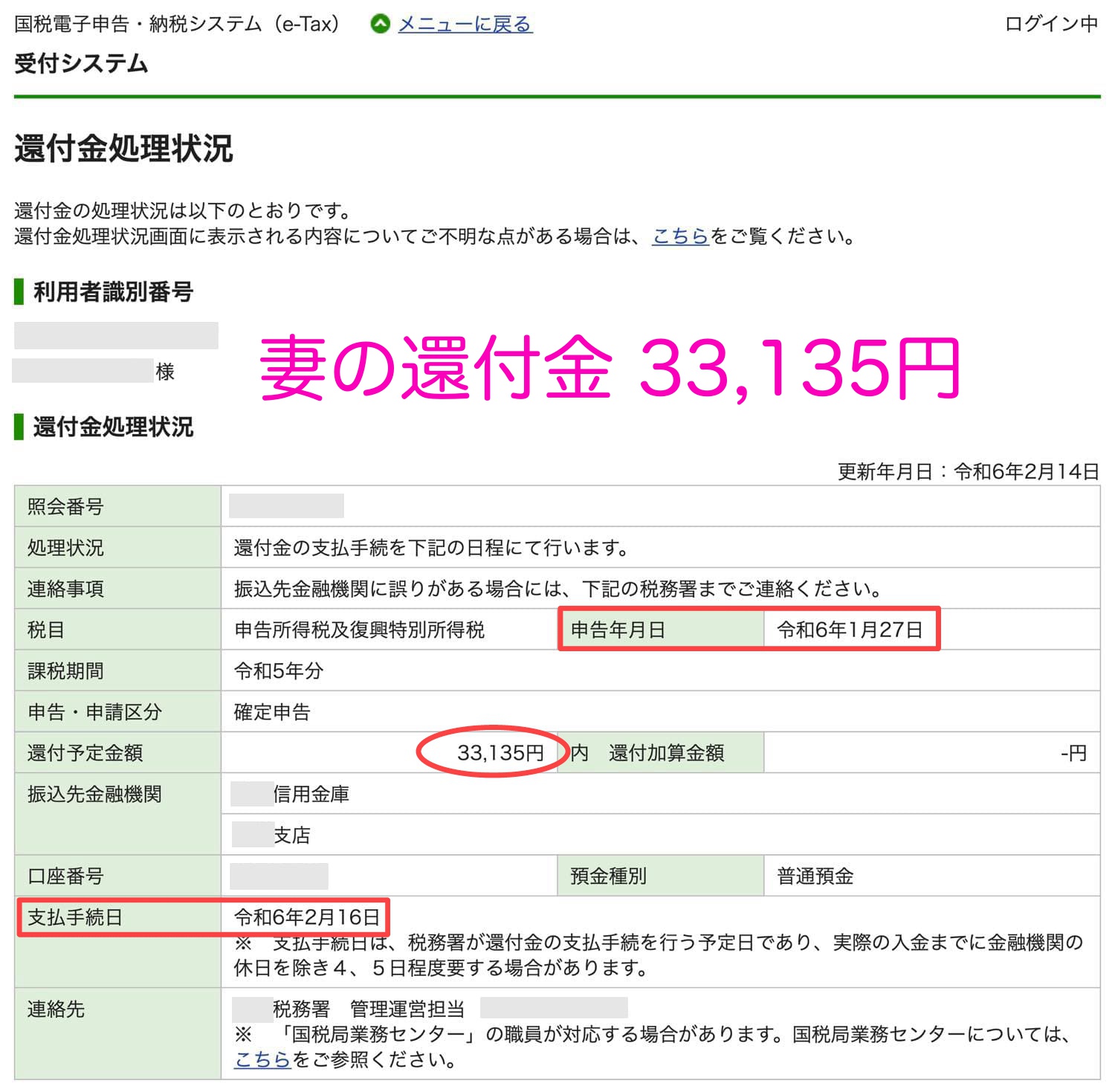

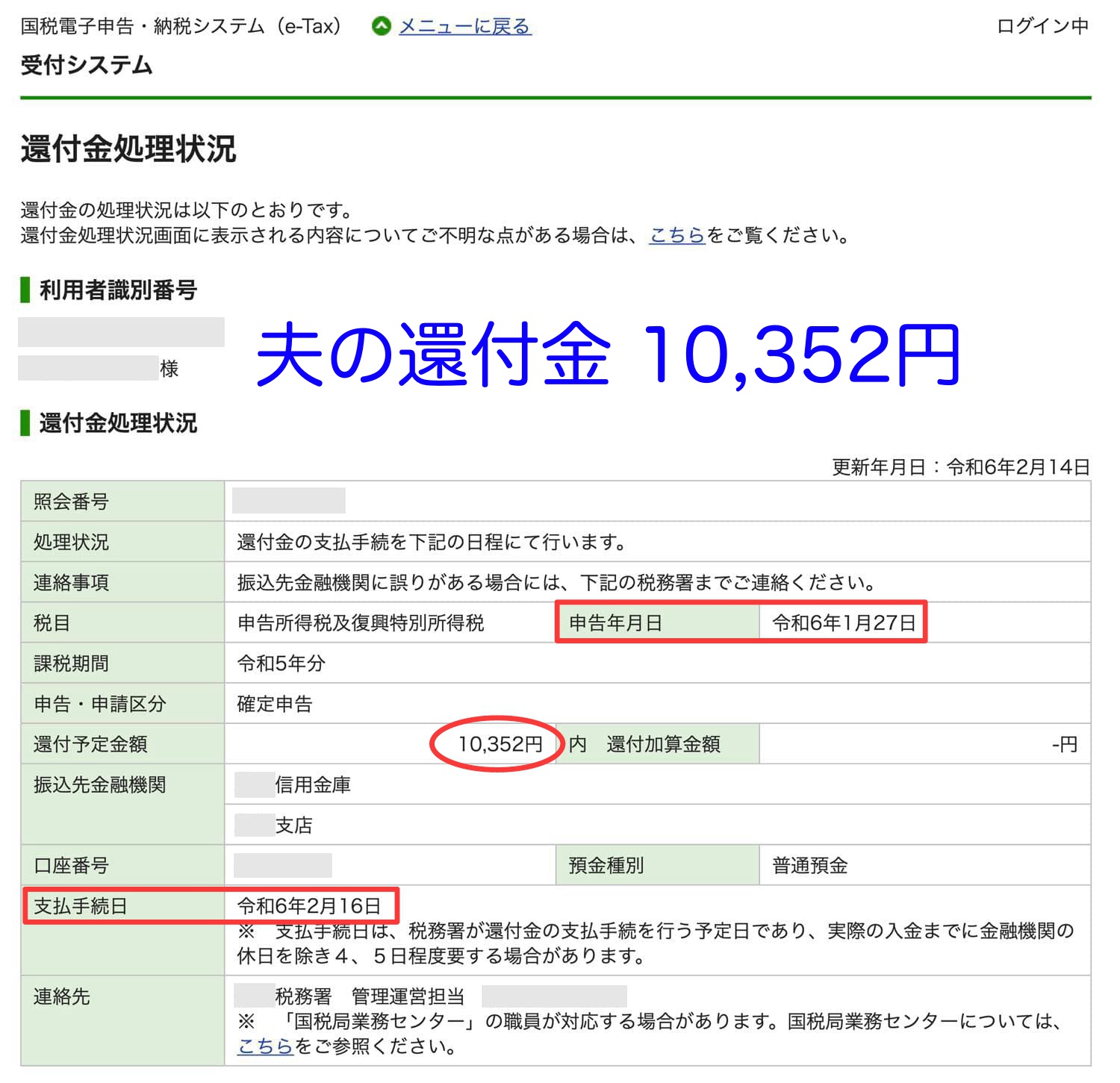

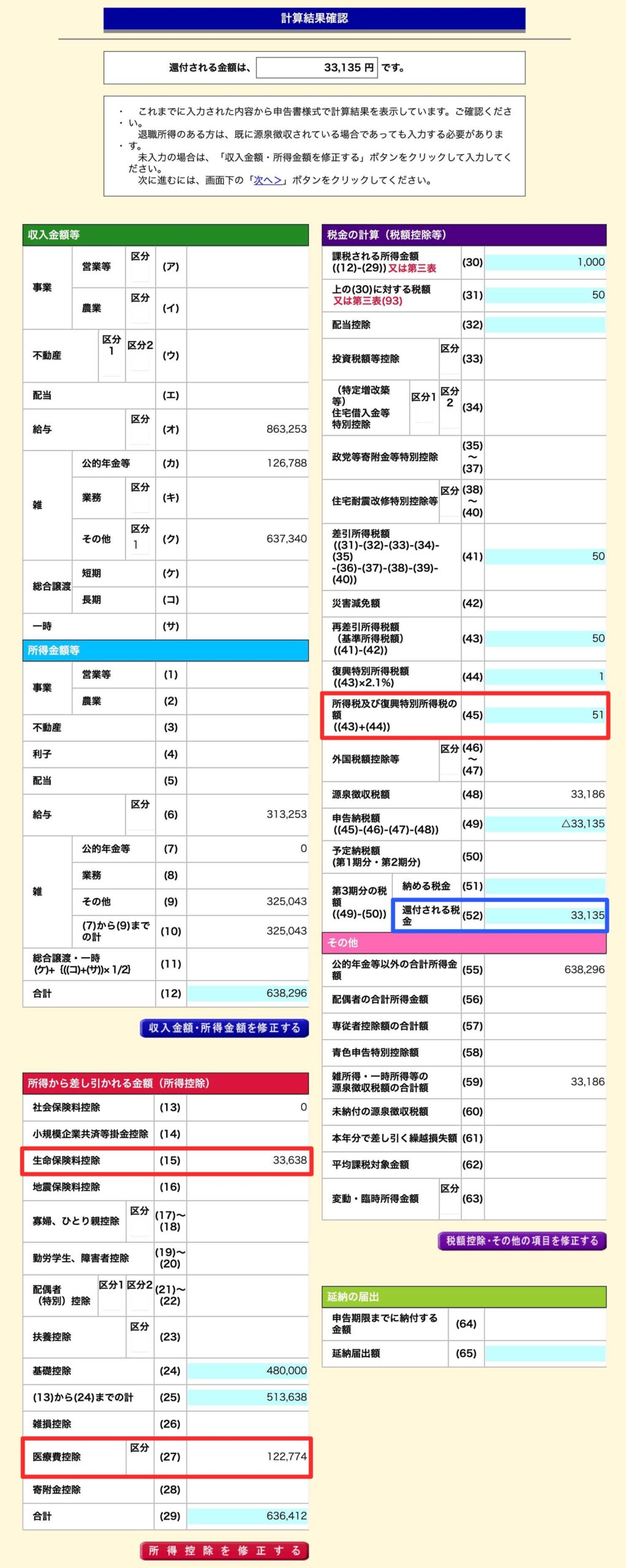

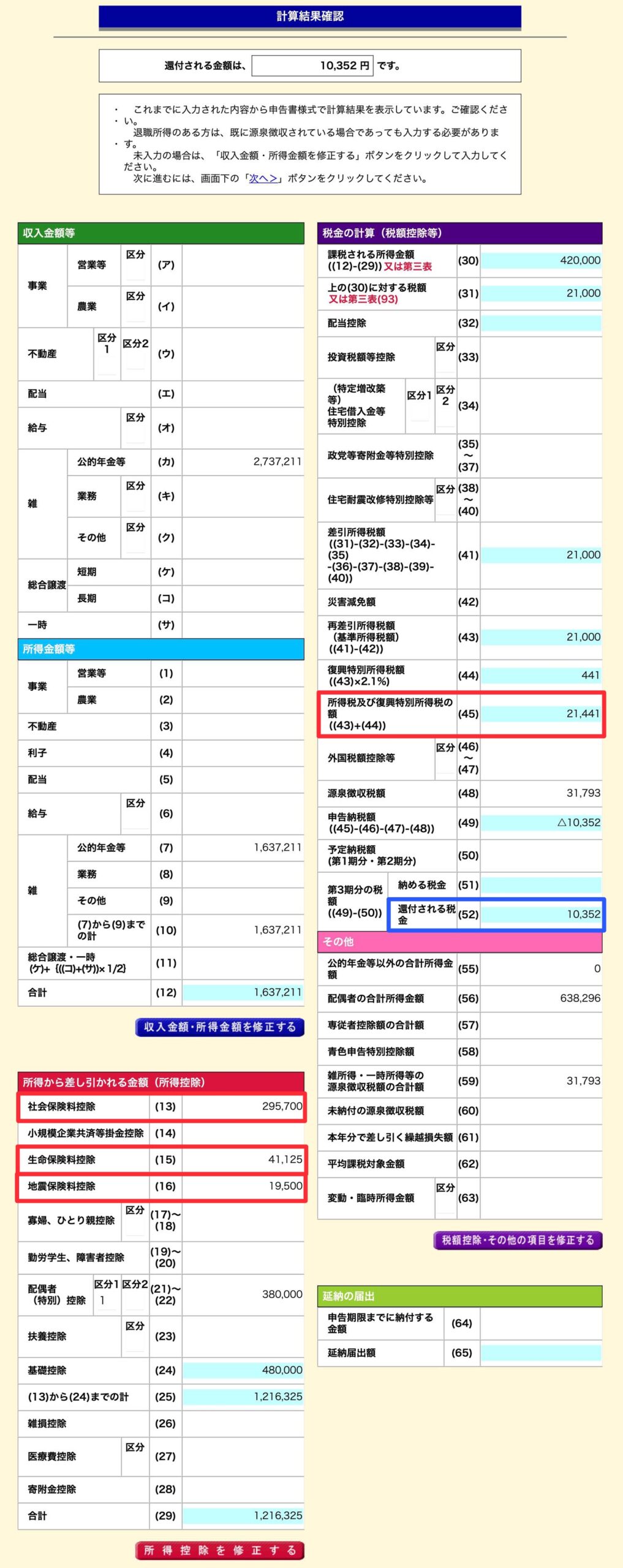

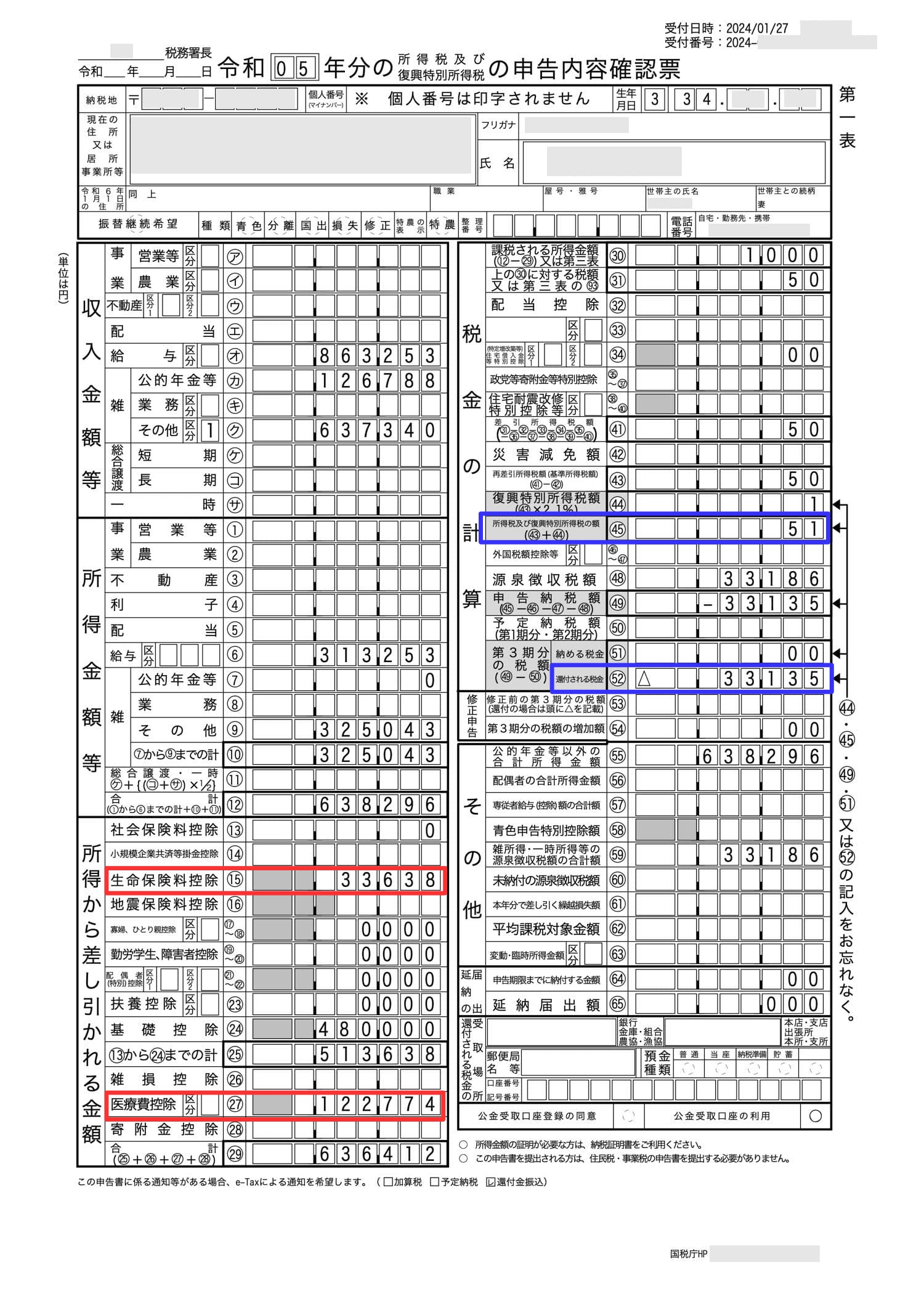

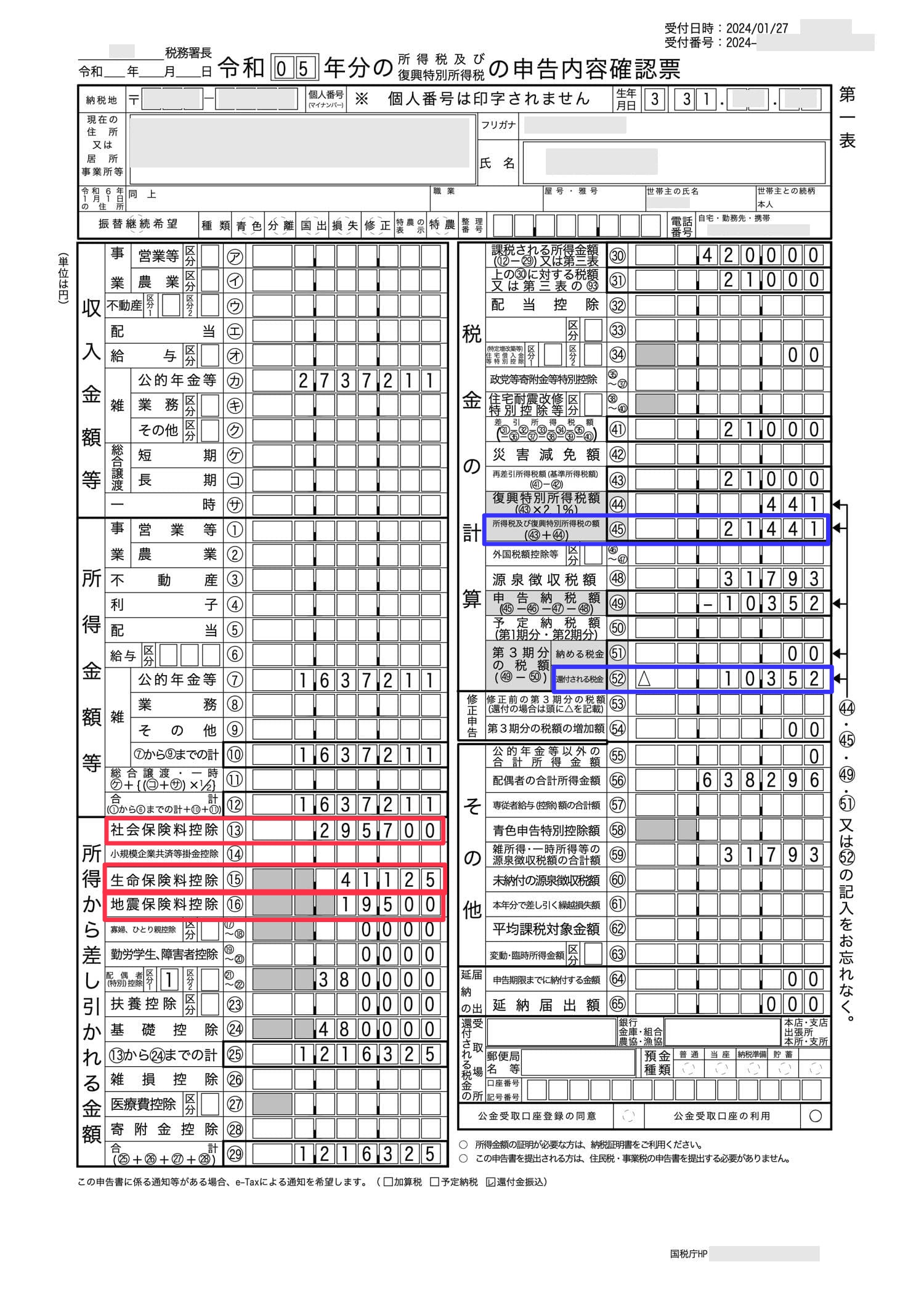

こちらが夫婦二人の確定申告結果です。2024年1月27日にe-Taxで送信しました。

| 妻 | 夫 | |

| 所得税 | 51円 | 21,441円 |

| 源泉徴収税額 | 33,186円 (個人年金から) | 31,793円 (公的年金から) |

| 還付金 | 33,135円 | 10,352円 |

|

確定申告内容 |  |  |

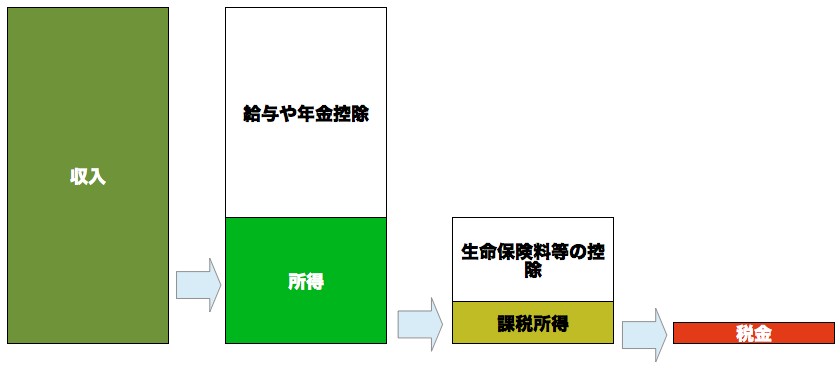

医療費などの控除額の計算方法について

医療費などの控除額は所得税と住民税では計算方法が異なります。我が家のケース14で計算される医療費などの控除額の計算方法を説明します。

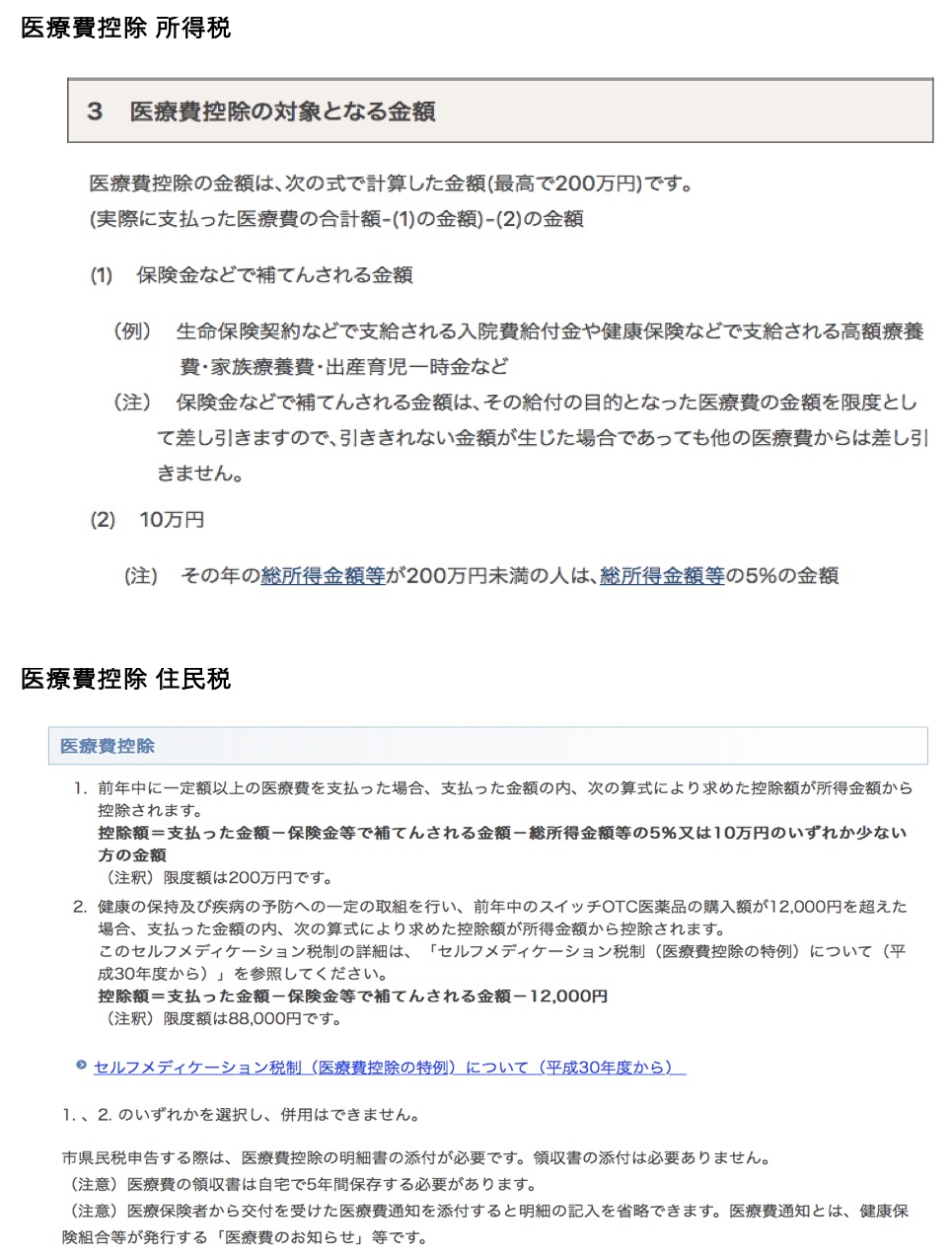

医療費控除

年金夫婦のように所得が少ない場合、医療費控除は所得が少ないほど控除額が多くなる計算式(総所得200万円未満の場合)となっています。そのため、年金夫婦の場合、総所得の少ない妻(or夫)の確定申告で夫婦の医療費全部を申告すると税金が安くなります。

| 計算方法 |  | |

| 医療費控除 | 所得税での控除額 | 住民税での控除額 |

| 支払額 154,688円 | 154,688円ー妻の総所得638,296円x0.05=122,774円 | 154,688円ー妻の総所得638,296円x0.05=122,774円 |

もし、所得の多い夫の総所得1,637,211円の確定申告で医療費控除を受けた場合、154,688円ー夫の総所得1,637,211円x0.05=72,827円となります。約5万円も控除額が減ります。

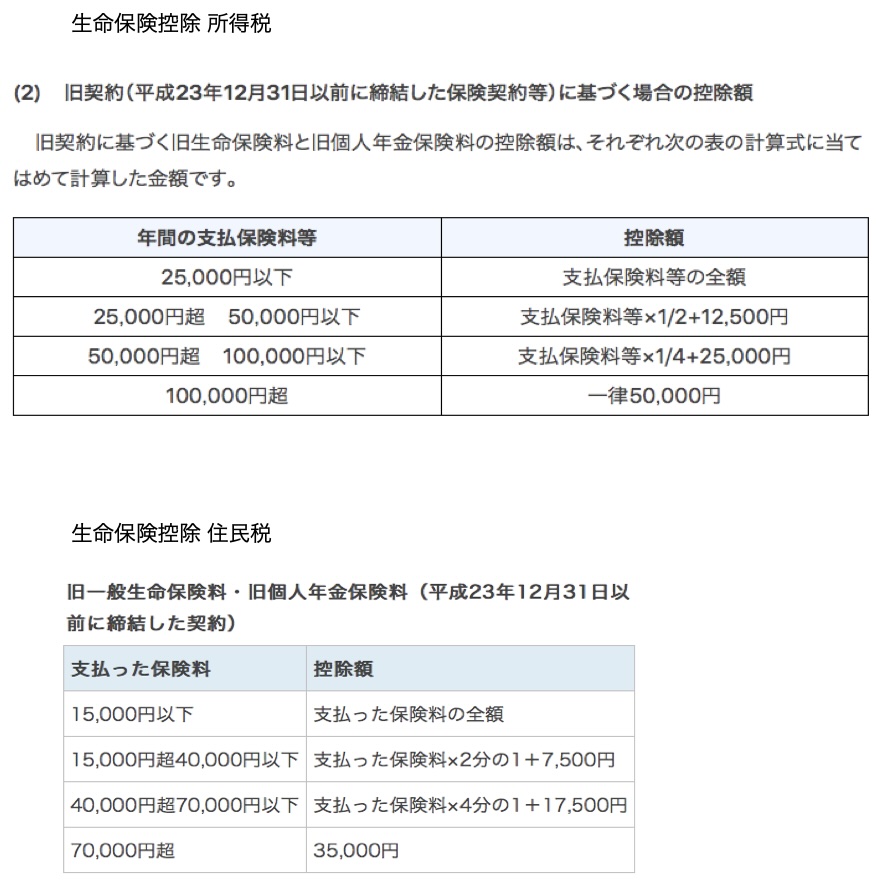

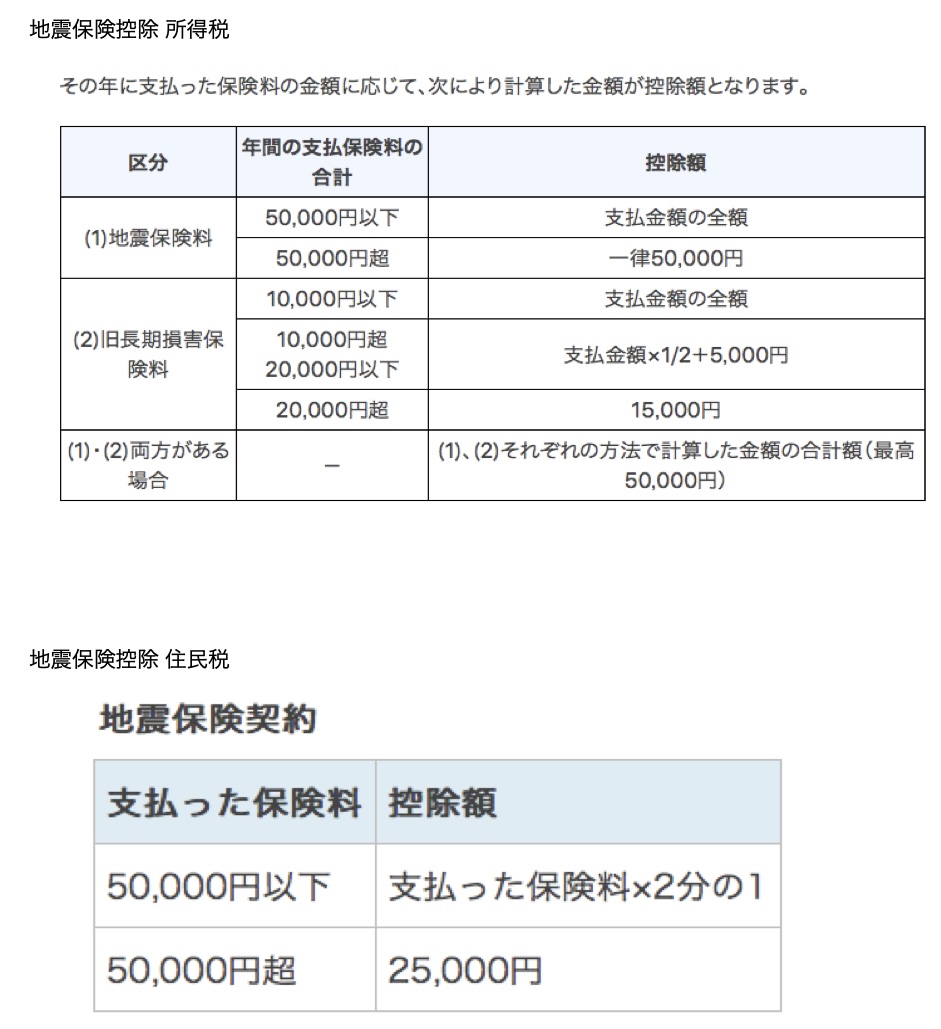

生命保険控除

| 計算方法 |  | |

| 生命(医療)保険控除 | 所得税での控除額 | 住民税での控除額 |

支払額 64,500円 | 64,500円x1/4+25,000円=41,125円 | 64,500円x1/4+17,500円=33,625円 |

| 支払額 42,276円 | 42,276円x1/2+12,500円=33,638円 | 42,276円x1/4+17,500円=28,069円 |

地震保険控除

| 計算方法 |  | |

| 地震保険控除 | 所得税での控除額 | 住民税での控除額 |

| 支払額 19,500円 | 19,500円 | 19,500×1/2=9,750円 |

本当に最安ケースだったのでしょうか検証しました

今回、医療費などの控除の夫婦間での割り振りの組合せを14ケース試算しましたが、実は全部で144ケースあることがわかります。

医療保険3ケースx生命保険2ケースx地震保険2ケースx国民健康保険2ケースx介護保険2ケースx医療費3ケース=3x2x2x2x2x3=144ケース

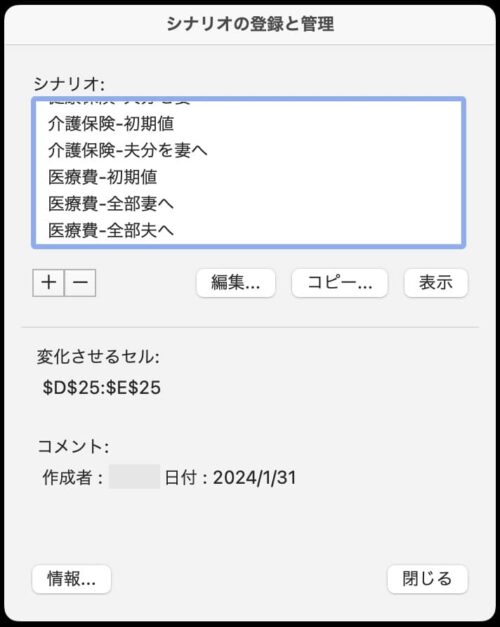

この144ケースをExcelのシナリオ機能を使うと全ケースをいっきに自動計算できます。(Microsoft 365のフル機能Excel のシナリオ機能が必要)

私が自作した税金のExcel試算表で、各ケースをシナリオに登録し、『シナリオの登録と管理』の画面で『情報』ボタンを押し、シナリオ情報のレポートの種類で『シナリオピボットテーブル』を選びます。

| 1 シナリオの登録と管理 (Excelメニューのデータ→What-If分析) | 2 シナリオ登録後情報ボタンを押す | 3 シナリオ ピボットテーブルを選択 | 4 結果が新Sheetに出力される |

|  |  |  |

こちらが、その結果を税金の安い順番にグラフ化したものです。この結果を見ると、今回確定申告した医療費などの控除の組合せケース14が最も安いケース(86,792円)だったことがわかりました。

夫婦間での医療費などの控除の組合せ(割振り)が悪いと夫婦の所得税と住民税の合計が最高135,766円にもなります。最安が86,792円ですから約1.6倍です。この最悪ケースの場合の医療費などの組合せ(割振り)は次のとおりです。

| 最悪ケース | 妻 (64歳) | 夫 (67歳) |

| 医療保険料 (全部妻に) | 64,500円 | 0円 |

| 生命保険料 (全部妻に) | 42,276円 | 0円 |

| 地震保険料 (全て妻に) | 19,500円 | 0円 |

| 国民健康保険料 (全て妻に) | 215,700円 | 0円 |

| 介護保険料 (全て妻に) | 80,000円 | 0円 |

| 医療費 (全て妻に) | 154,688円 | 0円 |

所得の少ない妻の方に、医療費などの控除を全て割り振ると、妻は所得税なし、住民税が最低額5,500円になりますが、夫の所得税が約4万円、住民税が約9万円、合計約13万円と最も高くなります。もし、このように夫婦二人が確定申告してしまったら、妻は個人年金から源泉徴収された約3万円は全部戻りますが、夫は個人年金から源泉徴収された約3万円から1円も戻らず、逆に約1万円を追加で納税することになります。さらに、夫の住民税が最安ケースより約3万円高くなります。

| 最悪ケース | 妻 (64歳) | 夫 (67歳) | 合計 |

| 所得税 | 0円 | 39,666円 | 39,666円 |

| 住民税 | 5,500円 | 90,600円 | 96,100円 |

| 合計 | 5,500円 | 130,266円 | 135,766円 |

年金夫婦二人の確定申告では、一般に医療費の控除は所得の少ない妻に全額、それ以外の控除は所得の多い夫に割り当てると夫婦の所得税と住民税の合計が安くなると思います。(試算した方が確実)

まとめ

今回も年金夫婦二人の所得税と住民税の合計が最も安くなるように確定申告ができました。

結果、妻の個人年金から源泉徴収された所得税約3万円がほぼ戻ります。

また、私(夫)の公的年金から源泉徴収された所得税約3万円の内、約1万円が戻ります。

さらに、6月以降に納付する住民税も安くなります。(試算により税額を予想済み)