6月中旬、私に市役所から住民税の納税通知書が届きました。

納税通知書が届くということは住民税が課税されたということで、驚きました。

無税の場合、納税通知書は届かないからです。

納税通知書の明細部分をよく見ると、配偶者特別控除33万円が私の所得から控除されていません。

妻の所得だと、配偶者特別控除33万円が適用されるべきなのになぜ?

そこで市役所に問い合せてみて、その理由がわかりました。

なんと、市役所は私に配偶者がいないとして住民税を課税していたのです。

私に配偶者がいることを市役所は知らないはずはないのですが。

届いた住民税の納税通知書

こちらが、2020年6月16日に我が家に届いた住民税の納税通知書です。

毎年6月中旬に市役所から届きます。前年無収入なら届きません。

住民税の納税通知書を見て驚き

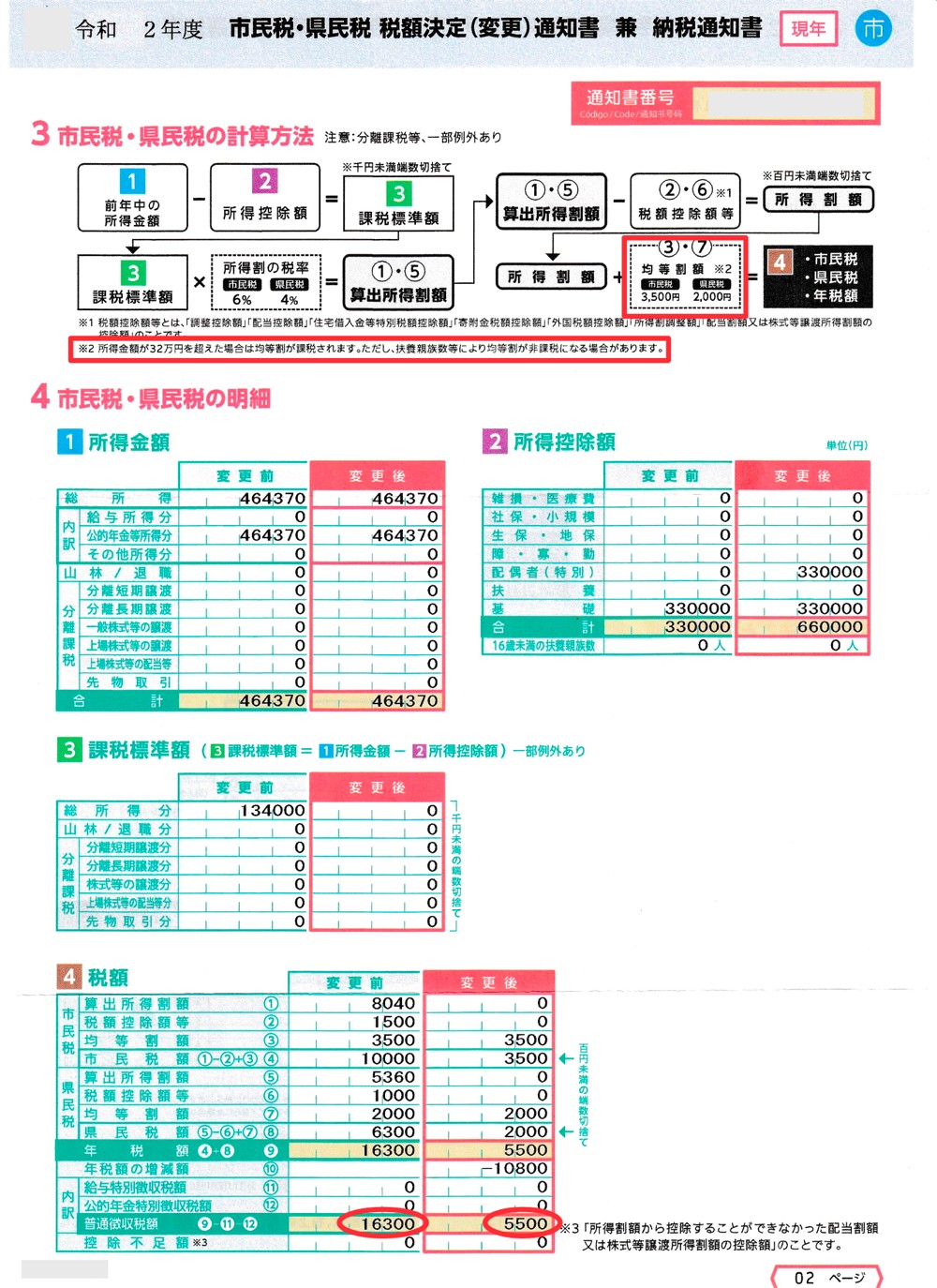

こちらが、住民税の納税通知書の明細ページです。

この明細を見ると、妻がいるのに配偶者特別控除33万円が入っていません。

配偶者特別控除33万円が入っていれば、私の所得から、さらに33万円控除されます。

そうすると、控除額が基礎控除33万円と合わせて66万円となります。

私の昨年の年金所得が46万円ですから、課税所得が46万円ー66万円 = 0円となり、

無税になります。

私の年金額が少ない理由は、こちらの記事『60歳定年退職後!3年待ってようやく特別支給の老齢厚生年金【報酬比例部分】受取開始も年金額はガックリ 』見て下さい。来年65歳からは満額もらえます。

なぜ無税にならなかったのでしょうか

これは、おかしいと思い、さっそく、市役所に電話で理由を問い合せました。

回答は、『今年3月15日までに提出する住民税の申告をしていないので配偶者特別控除は入らない』とのことでした。

今年、住民税の申告をしなかったのは、市役所のホームページにある次のフローチャートで判断したのですが、判断が間違っていました。

フローチャートの『公的年金(源泉徴収税額がない)のみで、各種所得控除を受けない人』の問いで、配偶者特別控除を受ける人は『いいえ』だったのですね。

そして、私の場合、年金所得が少ないため所得税は無税ですので、確定申告は必要ありません。

結果、住民税は『申告必要』でした。

反省点として、年金生活になると、税金関係の申告書は毎年提出しておいた方が余計な税金を取られなくて済むということですね。

市役所の方で、妻の所得がわかっているのですから、当然、自動的に配偶者控除や配偶者特別控除が受けられると思っていました。

市役所は申告書が提出されていないと、住民税の決定に妻がいないとするなんておかしいですね。

どうすれば税金が戻ってくる?

どうすれば住民税が戻ってくるのかを市役所に聞いてみました。

- どうすれば税金が戻ってきますか?

-

今からでも住民税の申告書を提出してください

- 申告書を提出した後、どのように税金が戻りますか?

-

申告書により納税通知書の改訂したものが来月届きます

- 今月末に銀行から引き落としされる1期分の住民税はどうなりますか?

-

そのまま一旦引き落としされます。納税通知書の改訂後、還付されます

さっそく、住民税申告書の記入フォームを市役所のホームページからダウンロードして、記入しました。

住民税申告書の記入・提出

住民税申告書に必要事項を記入しました。手書きです。

上の欄に、私の住所、マイナンバー、氏名、生年月日、電話番号を記入しました。

所得の欄に、私の年金収入金額を記入しました。

所得控除の欄に、妻のマイナンバー、生年月日、氏名、同居、収入を記入しました。

なお、社会保険料等の所得控除については、妻の確定申告の方に私の社会保険料等を入れましたので私の申告書には入れることができません。

この申告書を6月18日市役所へ行き事情を説明して提出しました。

後は、来月に届く予定の改訂された住民税の納税通知書を待つだけです。

住民税の配偶者控除や配偶者特別控除について

住民税の配偶者控除や配偶者特別控除は、昨年の妻の所得により控除額が決まります。

| 妻の所得 (パート収入) | 私の所得控除(注1) | |

| 配偶者特別控除 | 配偶者控除 | |

| 38万円以下 | ー | 33万円 |

| 38万円(1,030,000円)超~ 90万円(1,550,000円)以下 | 33万円 | ー |

| 90万円(1,550,000円)超~ 95万円(1,600,000円)以下 | 31万円 | ー |

| 95万円(1,600,000円)超~ 100万円(1,667,999円)以下 | 26万円 | ー |

| 100万円(1,667,999円)超~ 105万円(1,751,999円)以下 | 21万円 | ー |

| 105万円(1,751,999円)超~ 110万円(1,831,999円)以下 | 16万円 | ー |

| 110万円(1,831,999円)超~ 115万円(1,903,999円)以下 | 11万円 | ー |

| 115万円(1,903,999円)超~ 120万円(1,971,999円)以下 | 6万円 | ー |

| 120万円(1,971,999円)超~ 123万円(2,015,999円)以下 | 3万円 | ー |

注1 所得900万円以下の場合

妻の昨年の所得は、今年、届いた妻の住民税 特別徴収税額決定 通知書の明細を見ると、41万円となっています。特別徴収なので、パート給与から引かれるようです。

上の表から妻の所得38万円超〜90万円以下に該当しますので、私の住民税の所得控除は『配偶者特別控除 33万円』となります。

なお、妻の住民税は、妻の所得が32万円以上のため均等割 3500円+2000円=5500円 のみ課税され、所得割は課税されません。

こちらが私が住んでいる住民税(市・県民税)の計算方法です。税額は地方自治体により異なります。

日本一人口が多い横浜市の市県民税は、所得割額が市民税8%、県民税2.025%、均等割額の市民税が4,400円、県民税が1,800円です。私が住んでいる自治体より均等割額が700円ぐらい多いですね。

まとめ

年金生活になると、所得税や住民税の申告を自分で行う必要があります。

申告をしないと多額の税金を取られます。

今回の住民税のように、無税なのに、申告をしなかったことにより課税されました。

私の場合、所得税や住民税の予想額を自分で計算していますので、届いた納税通知書の金額が妥当かどうかわかります。

もし、計算していない場合、納税通知書の金額に疑いを持たずに納税したと思います。

税金に関しては源泉徴収票等により所得がわかった時点で、税額の予想額を計算しておきたいですね。

納税通知書が届いた時に税額が予想額と違っていないかチェックできます。

このようにチェックすることで余計な税金を国や市役所に取られなくて済みます。

(2020年7月19日追記) 住民税が無税にならなかった理由

こちらが、7月17日に届いた住民税の納税通知書の改訂版です。改訂前の住民税額16,300円が改訂後、無税ではなく、5,500円課税されています。予想は無税だったので理由がわかりません。

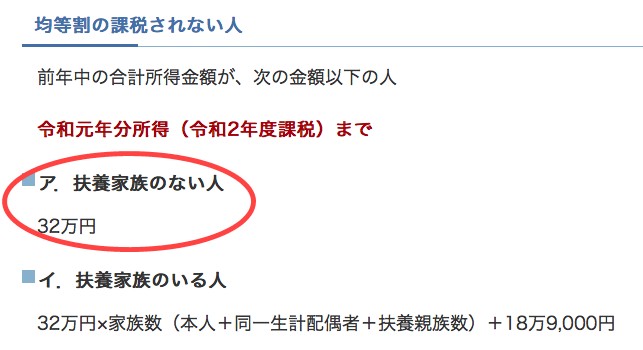

この5,500円は市民税の均等割額3,500円と県民税の均等割額2,000円の合計です。市のホームページで均等割が課税されない人の条件により、私の所得が32万円以上だったために均等割が課税されたようです。

私の場合、上の条件で、同居している妻がいますので『扶養家族のいる人』32万円x(本人+同一生計配偶者)+18万9,000円 = 82万9,000円と思っていました。この条件なら私の年金所得の方が少ないので、均等割は課税されませんので、無税になります。ところが、妻の所得が38万円以上でしたので、私の扶養から外れて、扶養家族のない人の条件が適用されました。