最近、テレビやニュースで『平均的な夫婦家庭で老後の年金生活で2,000万円不足する』との話題が取り上げられています。

私の場合、60歳定年前に、定年後の年金生活で老後資金が足りるのか不安になっていました。

そこで、定年後の収入と支出の試算表を作り老後資金の増減がグラフでわかるようにしました。

この試算表のサンプルをダウンロードできますので、サンプル表の数値を入力し直して試算してみて下さい。

公的年金について

公的年金については、厚生労働省がまんがでわかりやすく説明しています。

老後資金

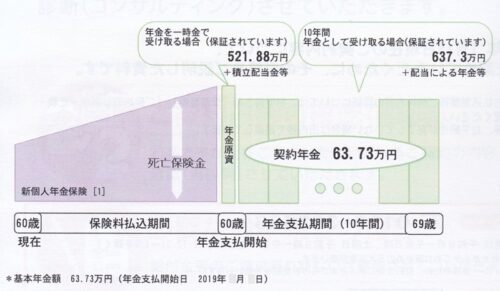

老後資金は、退職金、個人年金、企業年金(確定拠出年金)、預金等です。

サンプルですので、各家庭での金額に置き換えて下さい。

定年退職時に、退職金の額や加入していた個人年金の満期額や企業年金の満期額が分かります。

これらをこの表に入力します。

⇒ この表と以降の表を含むエクセルファイルをダウンロードできます。

収入

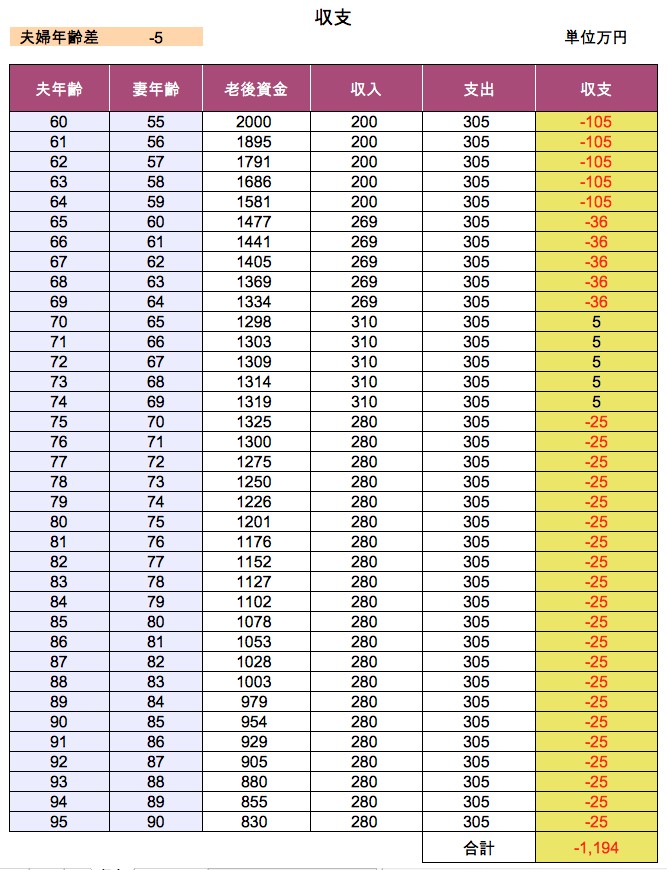

収入は、夫婦の公的年金額、個人年金等です。

年金額は年金定期便、年金ネットにより確認できます。

サンプルでは夫の年金は年間200万円ですが、妻が65歳になるまで加給年金が年間約39万円が追加されます。

加給年金については、年金定期便には記載されていませんので、年金請求後にもらえることを知りました。

⇒ 加給年金については、日本年金機構のホームページのこちらを見て下さい。

妻が65歳で年金をもらうまでは、夫の年金が年間200万円から239万円に増えますのでありがたいですね。

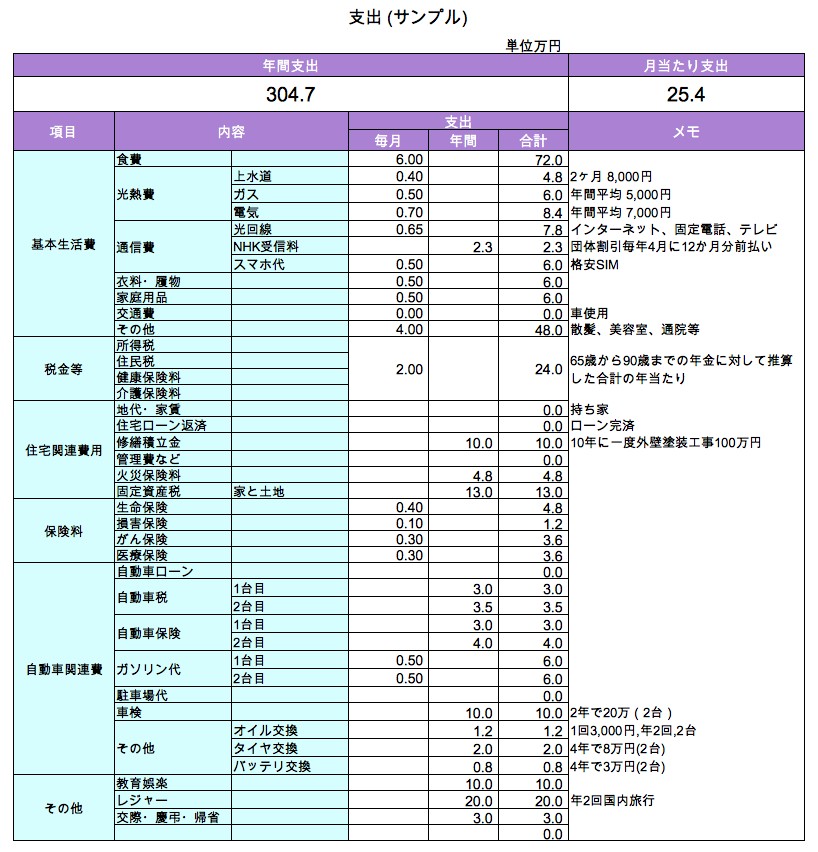

支出

支出は、各家庭により異なりますので、この支出表の各項目の金額を書き換えて下さい。

⇒ 国の統計『高齢者の家計』や『高齢者の生活実態』も参考にして下さい。

年金にかかる所得税、住民税、健康保険料、介護保険料は、我が家の場合で試算した額(平均2万円)です。

支出額の精度が収支の試算に大きく影響しますので、銀行の通帳等により1年間の支出を合計して下さい。

収支

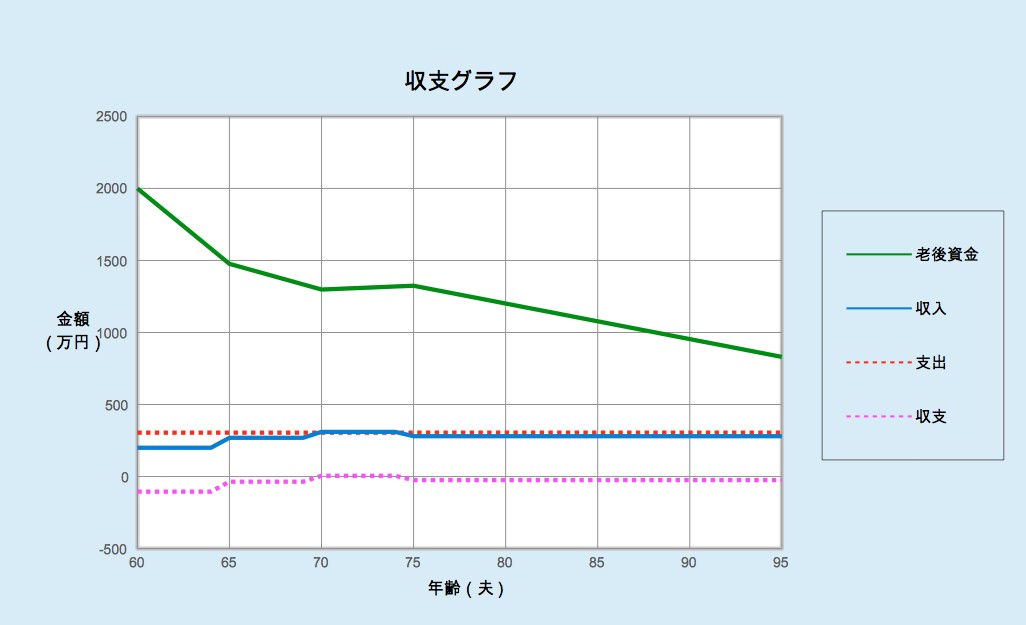

夫60歳から95歳までの収入から支出を引いた額と老後資金の推移です。

このサンプルでは、老後資金2,000万円が60歳で設定した支出を続けた場合に95歳には830万円まで減少するという結果になります。

60歳から支出が年間305万円で95歳まで一定とした場合の収支になっています。

サンプルの場合、収支の合計が-1194万円ですので、老後資金が0円の場合に不足額が約1,200万円となります。

定年退職までに、不足額を準備しておいた方が安心です。

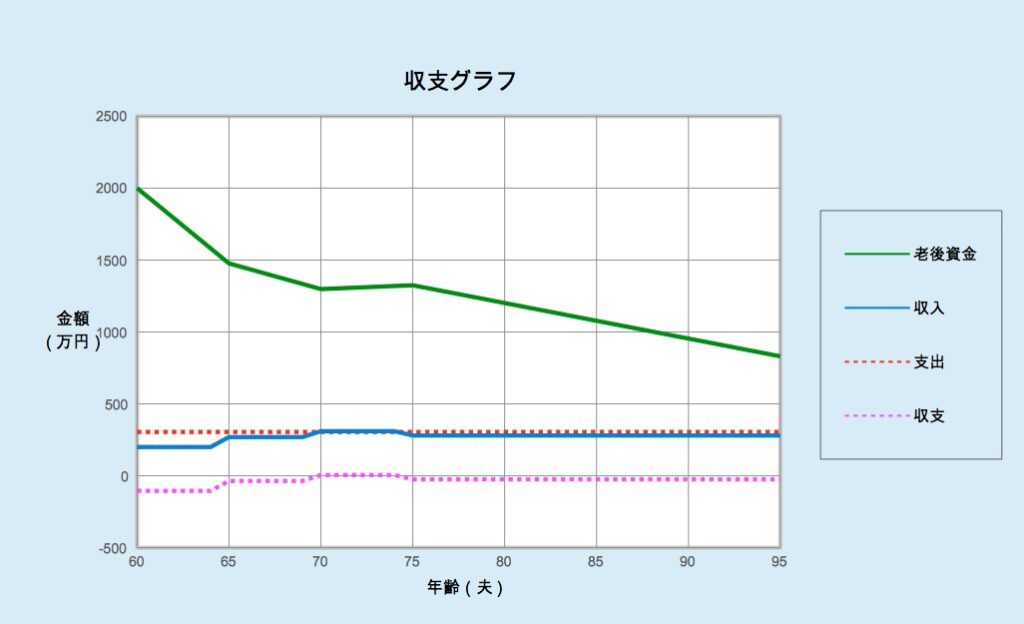

老後資金と収支の推移グラフ

夫年齢60歳から95歳までの夫婦の老後資金、収入、支出、収支の推移をグラフにしたものです。

このサンプルでは、老後資金2,000万円が60歳で設定した支出を続けた場合に95歳には830万円まで減少するという結果になります。

あくまでも、試算ですので、支出金額の精度により結果は大きく変わりますが、傾向は把握できます。

グラフで見るとひと目で傾向が分かると思います。

まとめ

マスコミで年金生活で2,000万円不足との話題が取り上げられています。

我が家は、60歳で退職しましたが65歳まで満額の年金がもらえませんので、

退職前からこのことに危機感を持ち、定年退職後の収入と支出の推移を試算(シミュレーション)できるようにしました。

この試算表のおかげで、年金生活の収支がどうなるかの傾向が分かりました。

各家庭で年金の不足額は異なると思いますので試算されることをおすすめします。

⇒ 試算表のエクセルファイルをダウンロードできます。