年金生活では、ひたすら節約です。

いままでなんとなく入っていた火災保険を見直すと節約できるかも。

自動車保険は毎年、保険会社を比較していますので、火災保険も見直そうと決めました。

今まで10年以上契約していた火災保険は共済です。

火災保険料は毎年43,500円です、年金生活では大きな金額です。

『共済は安くて安心』との先入観があり、長い間毎年契約を更新していました。

今まで契約していた共済は風水災の補償が少ないので心配

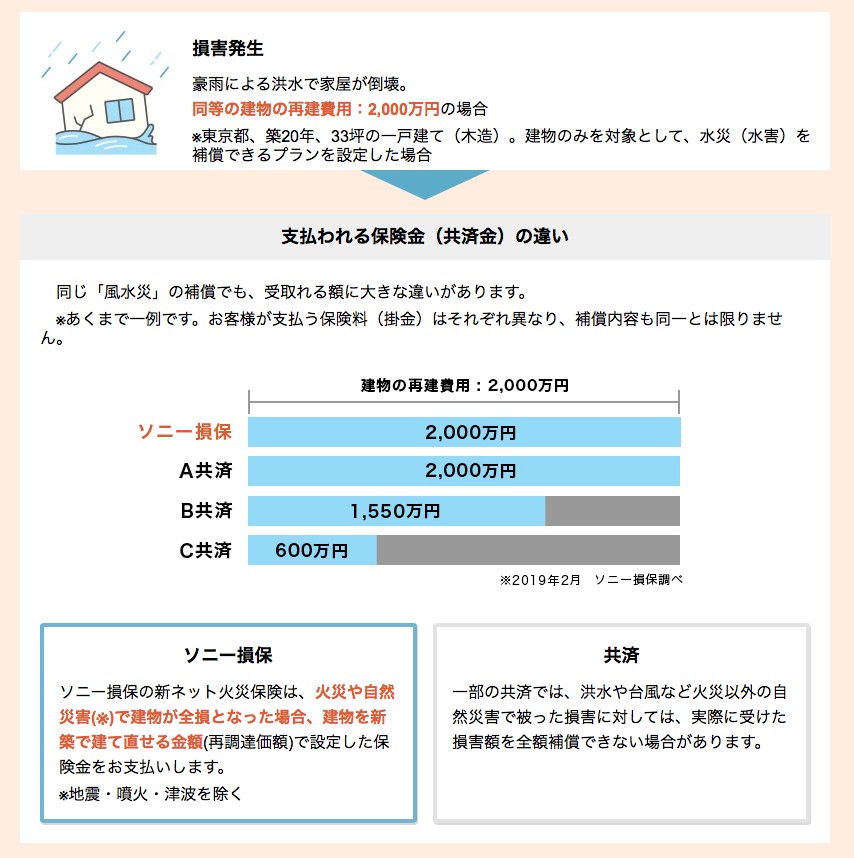

ソニー損保の火災保険のホームページを見ていたところ、風水害で支払われる保険金が、ソニー損保では2,000万円満額なのに、共済によっては、1,550万円や600万円と少ないので家の再建ができないとの説明があり、我が家の共済はどうなのか不安になりました。

そこで、我が家の契約している共済の契約書を見ると、ソニー損保の説明のB共済に該当することがわかりました。これでは、我が家は風水害により家の再建ができないことになります。

我が家の共済の保険金額をまとめました。

| 建物 | 家財 | 合計 | 比率 | ||

| 風水害付き火災共済 | 火災 | 2,000万円 | 1,000万円 | 3,000万円 | 100% |

| 風水害 | 150万円 | 150万円 | 300万円 | 7.5% | |

| 自然火災共済 | 風水害 | 1,400万円 | 700万円 | 2,100万円 | 70% |

| 地震 | 600万円 | 300万円 | 900万円 | 30% |

風水害の保険金は、建物の場合、1,400万円+150万円=1,550万円が限度です。新築費用の2,000万円を保険金で賄うことはできません。

ソニー損保のホームページの説明を読んで初めて気づきました。

ソニー損保の火災保険は家の再建に必要な水災補償額

火災保険の見直し候補は、ソニー損保の『新ネット火災保険』です。

今まで入っていた、共済と同じ火災補償額で保険料を見積もってみました。

ソニー損保のホームページで簡単に見積りができます。見積りの保存も修正も簡単です。

その結果がこちら、

ソニー損保の保険料は年払い44,536円となり、共済の保険料年払い43,500円より高くなりますが、地震時の建物の補償額が600万円から1,000万円に、家財の補償額が300万円から500万円に増えます。

さらに、今まで外せなかった水災の補償を外すと、保険料が年払い44,536円から年払い32,082円になり、約12,000円も安くなります。風災の補償は1,550万円から2,000万円にアップして家の再建ができます。

また、共済では支払い方法として選択できなかった5年契約年払いにすると、年間の保険料が32,082円から31,076円になり、約1,000円安くなります。

火災保険を共済からソニー損保に見直すと、保険料が年間43,500円から31,076円に節約できます。年間12,424円の節約ですから、5年間で62,120円の節約になります。

火災保険の見積りに必要な家の情報

火災保険の見積りには、次の情報が必要でした。

| 見積りに必要な項目 | 我が家の場合 |

| 建築年月 | 1983年○月 |

| 延床面積 | ○○m2 |

| 構造 | T構造(省令耐火建築物) |

| 建物の所在地 | ○○県 |

| 家の保険金額 | 2,000万円 |

| 家財の保険金額 | 1,000万円 |

| 免責額 | なし |

| 保険料支払い方法 | 5年契約、年払い |

我が家の場合、2019年10月で築36年になります。

火災保険の見積りを行った保険会社

今回、ソニー損保と比較のために他の保険会社の見積りも行いました。

| 保険会社 | 火災保険の名称 | 家が古い場合(築36年) |

| ソニー損保 | 新ネット火災保険 | 見積りOK |

| SBI損保 | SBI損保の火災保険(住まいの保険) | 見積りOK |

| セコム損保 | セコム安心マイホーム保険 | 見積りOK |

| セゾン自動車火災 | じぶんでえらべる火災保険 | 対象外(見積りできない) |

| 楽天損保 | ホームアシスト | 対象外(見積りできない) |

| ジェイアイ傷害火災保険 | いえほ ダイレクト火災保険 | 対象外(見積りできない) |

ソニー損保、SBI損保、セコム損保は、築36年と古い家でも見積りOKでした。

セゾン自動車火災、楽天損保、ジェイアイ傷害火災保険は、築36年の古い家は対象外となり見積りができませんでした。

※火災保険を一度に比較するなら ⇒ 火災保険の無料診断ならコチラから!

ソニー損保の見積り結果

我が家のソニー損保『新ネット火災保険』の保険料見積り結果です。

今まで入っていた共済の『住まいる共済』とSBI損保の『住まいの保険』と比較しました。

| 保険会社 | ソニー損保 | SBI損保 | 共済 | |

| 火災保険の名称 | 新ネット火災保険 | 住まいの保険 | 住まいる共済 | |

| 保険料 | 1年契約年払い | 32,082円 | ー | 43,500円 |

| 5年契約年払い | 31,076円 | ー | ー | |

| 10年契約年払い | 30,824円 | ー | ー | |

| 5年契約一括払い | 144,126円 | 146,800円 | ー | |

| (年28,825円) | (年29,360円) | ー | ||

| 10年契約一括払い | 285,731円 | 289,280円 | ー | |

| (年28,573円) | (年28,928円) | ー | ||

| 見積り | 見積り保存 | ○ | ○ | |

| 見積り修正 | ○ (簡単) | ✕ 再入力 | ||

| Web申込み | ○ | ○ | ||

| 感想 | 細かく補償を選べるので無駄がない | 修正した見積りが保存できない | 1年契約年払いしか選べない | |

ソニー損保の『新ネット火災保険』で気に入ったところは、保険料の支払い方法が細かく選べることです。

契約期間で1年と5年と10年、それぞれ年払いと一括払いができます。

他の保険会社では、5年や10年の一括払いしか選べないです。

トータルでお得なのは、5年契約一括払いの約15万円や10年契約一括払いの約29万円ですが、貯金が大きく減ってしまいますので、我が家では5年契約年払いの31,076円にしました。

このように、支払い方法を細かく選べるのはソニー損保の『新ネット火災保険』のメリットですね。

SBI損保では5年と10年の一括支払いしかできません、何十万円もの保険料は負担に感じます。

今まで、契約していた共済『住まいる共済』の支払い方法は、1年契約年払い43,500円しか選べません。

総合的に見て、共済からソニー損保の『新ネット火災保険』に乗り換えることにしました。

年43,500円 ー 31,075円 = 12,425円、5年間で 12,425円 X 5年 =62,125円節約できます。

ソニー損保の『新ネット火災保険』の補償内容

今回、我が家が契約したソニー損保の『新ネット火災保険』の補償内容です。

今まで契約していた共済の『住まいる共済』と、ソニー損保と同じネット型のSBI損保の『住まいの保険』と比較してあります。

| 保険会社 | ソニー損保 | SBI損保 | 共済 | |

| 火災保険の名称 | 新ネット火災保険 | 住まいの保険 | 住まいる共済 | |

| 補償が自由に選べる | ○ | ○ | ✕ | |

| 基本補償 | 火災落雷破裂爆発 | 家・家財 | 家・家財 | 家・家財 |

| 風災、雹災、雪災 | 家のみ | 家のみ | 家・家財 | |

| 水災 | ✕ | ✕ | 家・家財 | |

| 水漏れ飛来衝突 | ✕ | ✕ | 家・家財 | |

| 盗難 | 家・家財 | 家・家財 | 家・家財 | |

| 免責金額 | 0円 | 0円 | 0円 | |

| 地震 | 地震噴火津波 | 家・家財 | 家・家財 | 家・家財 |

| その他 | 類焼損害補償 | ✕ | ✕ | ✕ |

| 失火見舞い | ✕ | ✕ | ○ | |

| 個人賠償責任 | ✕ | ✕ | ✕ | |

| 臨時費用特約 | ✕ | ✕ | ○ | |

| 特徴 | 住まいの緊急かけつけサービス | ハウスサポート ノンスモーカー割引 | ||

我が家は高台にあるため、今回ソニー損保の『新ネット火災保険』の契約で、基本補償の内『水災』と『水濡れ飛来衝突』を除きました。その分、保険料が安くなります。

今まで契約していた『火災共済』では、基本補償はすべてセットですので、我が家では不要と考えていた『水災』と『水濡れ飛来衝突』を除くことはできませんでした。その分、高い保険料を払っていたことになります。

ソニー損保の『新ネット火災保険』とSBI損保の『住まいの保険』は、すべての補償で家と家財を各々選ぶことができますが、『火災共済』は、家と家財はセットしか選べません。

ホームページ上で、ソニー損保の『新ネット火災保険』の保険料見積りは、保存や修正が簡単にできましたが、SBI損保の『住まいの保険』の保険料見積は、修正したい場合、すべての入力をやり直すので面倒でした。これでは、見積り条件を変えて保険料がどうなるかを簡単に確認できません。

火災保険から水災補償を外す

我が家の場合、今後水災を受けることはないだろうと判断して火災保険から水災補償を外しました。

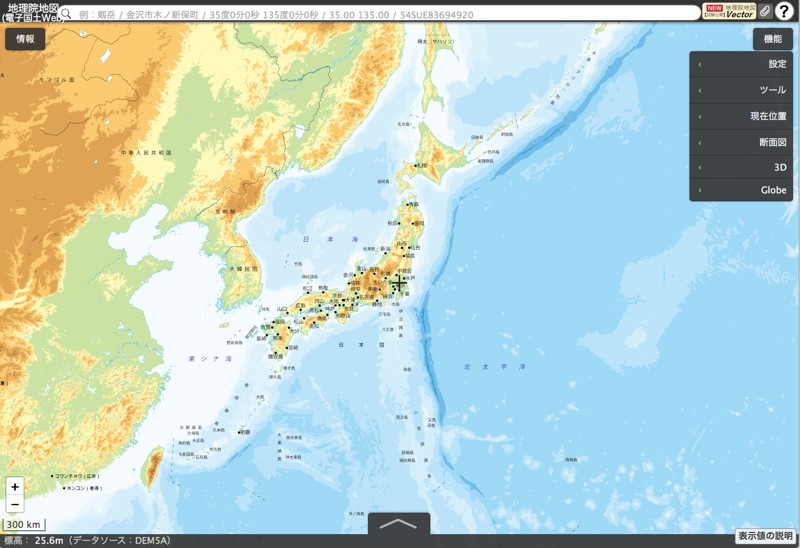

まず、自治体が公表している水災のハザードマップを調べました。

我が家は水災の範囲に入っていませんが、念のため、自宅と近くの川との高低差を調べました。

国土地理院のネット地図を利用すると簡単に、自宅と近くの川との高低差がわかります。

我が家は、近くの川から7.8mの高さがありますので、洪水による浸水はないと判断しました。

国土地理院のネット地図は、こちら、画面の右上側の『機能』から『断面図』を選び、自宅の地点をクリック後、次に川の地点をクリックするだけで、標高差がわかる断面図が作成されますので便利です。

地震保険は生活再建程度の保険金しか出ない

地震保険は、保険金の算定に時価を使うため、我が家のように古い家では時価金額が少なく、生活再建費用ぐらいしか保険金が出ないことを今回の保険の見直しで知りました。

今回契約したソニー損保の『新ネット火災保険』の火災補償は、家が2,000万円、家財が1,000万円ですが、地震補償は、火災補償の50%限度ですので家が1,000万円、家財が500万円です。

我が家のように、古い建物の場合、家の時価が200万円なら地震保険金は家が全損でも200万円しか出ません。

地震保険は、家の再建ではなく、生活再建を目的としているようです。

⇒ 地震保険の詳細は、日本損害保険協会のパンフレット『備えて安心地震保険の話』がわかりやすい。

1 地震による火災は地震保険で

2 家財にも地震保険

3 地震保険の契約のしかた

4 特に地震保険が必要な人は?

5 地震からすばやく立ち直るために

6 大切なマイホームを守るために

⇒ 地震保険料の試算は『地震保険料と保険金はいくら?』で簡単にできます。

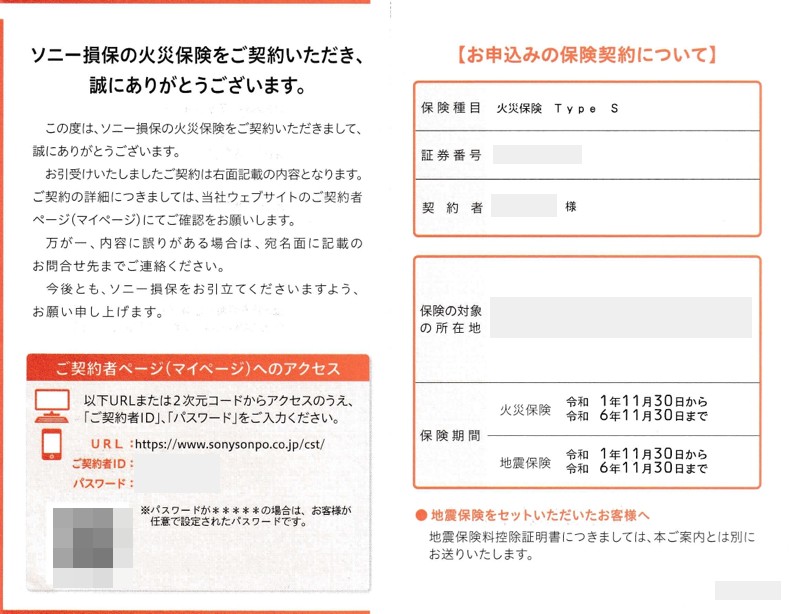

ソニー損保の『新ネット火災保険』の契約が完了しました

ようやく、ソニー損保の火災保険の契約が完了しました。

100円値引きの保険証書なしで申し込みました、契約した保険内容はマイページにアクセスすれば、いつでも確認できます。

共済の解約届け

ソニー損保の契約が完了しましたので、共済の解約をしました。

解約手続きは、『解約書類の電話依頼』か『窓口へ行く』方法だけです。

我が家の場合、共済に電話を入れて解約書類の郵送を依頼しました。

後日、『解約届』と『出資金返戻請求書』の用紙が送られてきました、必要事項を記入、押印して返送しました。

共済は、以前、一度台風で屋根の一部が飛んだ時に、保険金を使いました。これから5年間は、ソニー損保にお世話になりますが、保険金を使うことのないことを祈るのみです。

地震により家が損壊しても、保険金は生活再建程度しか出ませんので、やはり、貯蓄が目減りしないように節約年金生活を続けます。

まとめ

今回、火災保険を共済からソニー損保に変更しました。

きっかけは、ソニー損保の火災保険のホームページに、共済の風水害の補償額が家を再建するには足りないことが説明してあったことです。

確かに、我が家の共済の風水害補償額は1,550万円でした、再建に必要な2,000万円に、450万円足りません。

ソニー損保の火災保険では、風水害補償額が2,000円ですから家の再建ができます。

今まで、なんとなく継続して契約していた共済でしたが、その点についてまったく気づいていませんでした。

また、地震保険が家の再建ではなく生活再建ぐらいしか保険金が出ないこともわかりました。